Errichtungsphase

Die Errichtungsphase stellt den Zeitrahmen dar, in der alle gebäude- und grundstücksbezogenen Planungs- und Bauleistungen erbracht werden. Je nach Variante (z. B. Modernisierung / Sanierung oder Neubau) und / oder Teilprojekt variiert in der Regel die Länge der Errichtungsphasen.

Die Errichtungsphasen sind im Tabellenblatt ‚Lineare Annahmen‘ in den Zeilen 23 und 24 varianten- und ggf. teilprojektspezifisch zu definieren. Das Rechenmodell ermöglicht eine monatsgenaue Eingabe der ‚Länge Errichtungsphase‘. Dabei gelten folgende Vorgaben:

- Das ‚Startdatum Errichtungsphase‘ muss zeitlich hinter dem ‚Startdatum Betrachtungsdauer‘ liegen.

- Die ‚Länge Errichtungsphase‘ ist in ganzen Monaten anzugeben.

- Das ‚Enddatum Errichtungsphase‘ wird im Rechenmodell automatisch ausgewiesen.

- Auf Basis des Enddatums leitet das Rechenmodell automatisch das Startdatum der ‚Nutzungs- bzw. Anmietphase‘ (Zeile 27) ab.

Möglichst genau abgeschätzte Errichtungsphasen sind entscheidend für die zeitliche Konsistenz des Rechenmodells sowie für die sachgerechte Abbildung von Kosten- und Zahlungsströmen in der nachfolgenden Nutzungsphase.

Nutzungsphase

Die Nutzungsphase beginnt nach Fertigstellung, Abnahme und Übergabe des Gebäudes. Sie stellt regelmäßig die längste Phase im Lebenszyklus von Immobilien dar und ist zugleich die Phase, in der der überwiegende Anteil der lebenszyklusbezogenen Kosten anfällt. Hierzu zählen insbesondere die Betriebs- und Instandhaltungsleistungen.

Der Ausweis / die Berechnung der variantenspezifischen Nutzungs- bzw. Anmietungsphasen erfolgt im Tabellenblatt ‚Lineare Annahmen‘ in den Zeilen 27 bis 29 automatisch. Die Berechnung erfolgt hierbei ausgehend vom gewählten ‚Startdatum Excel-Modell & Betrachtungsdauer‘ und der gewählten ‚Betrachtungsdauer‘ in den Zeilen 19 und 20 im Tabellenblatt ‚Lineare Annahmen‘ sowie der variantenspezifisch festgelegten Errichtungsphasen (Zeilen 23 bis 25 im Tabellenblatt ‚Lineare Annahmen‘). In Varianten ohne umfassende bauliche Maßnahmen (z. B. der F-Variante oder Instandsetzungsvarianten) entspricht die Länge der Nutzungsphase der gewählten Betrachtungsdauer.

Umfassende Sanierungs- bzw. Modernisierungsmaßnahmen oder auch spätere Umbauten bzw. Abrissmaßnahmen mit einem anschließenden Neubau auf dem Bestandsgrundstück gelten als neue Maßnahmen. Sie sind lebenszyklisch nicht der laufenden Nutzungsphase zuzuordnen, sondern beginnen erneut mit einer Konzeptionsphase, an die sich eine Planungs- und Errichtungsphase anschließen.

Für unbefristete und / oder auf einen langen Zeitraum ausgelegte Aufgaben (Bedarfe) wird empfohlen, die Nutzungsphase innerhalb der Betrachtungsdauer mit einem Zeitraum von mindestens 30 bis zu 50 Jahren anzusetzen – zzgl. entsprechender Planungs- und Errichtungsphase.[1] Im Rechenmodell kann die Betrachtungsdauer mit bis zu 60 Jahren festgelegt werden (max. 10 Jahre Errichtungsphase zzgl. max. 50 Jahre Nutzungsphase).

Für kommunale Gebäude mit typischen Nutzungsdauern von 60 oder 80 Jahren (z. B. Schulen, Verwaltungsgebäude etc.) und einem unbefristeten Bedarf wird empfohlen, die Nutzungsphase grundsätzlich über einen Zeitraum von mindestens 30 Jahren abzubilden. Dadurch können die kostenintensiven Instandsetzungszyklen der technischen und baulichen Anlagen des Gebäudes zumindest in Teilen berücksichtigt werden.

Bei kommunalen Gebäuden mit grundsätzlich kürzeren Instandsetzungszyklen (z. B. Schwimmbäder) sowie bei befristeten Bedarfen ist die Dauer der Nutzungsphase sachgerecht anzupassen.

[1] Für weiterführende Informationen siehe Leitfaden: Wirtschaftlichkeitsvergleiche für immobilienwirtschaftliche Maßnahmen der Kommunen des Landes Nordrhein-Westfalen, Kap. 5.2.1.

Bezugsdatum Diskontierung

Im Rechenmodell werden zur Bewertung der monetären Vorteilhaftigkeit von Varianten zwei maßgebliche Ergebniskennzahlen ermittelt[2]:

- der „Ausgabenbarwert mit Gebäudesachwert“ (Abbildung der immobilienwirtschaften / liquiditätsorientierten Sichtweise) und

- und der „Saldierte Ressourcenverbrauch (nominal)“ (Abbildung der haushalts- und bilanzbezogenen Sichtweise).

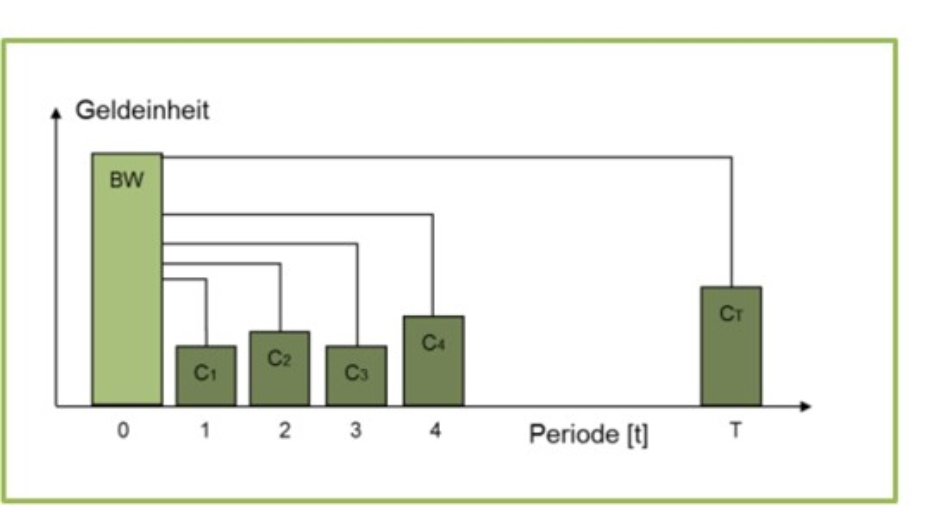

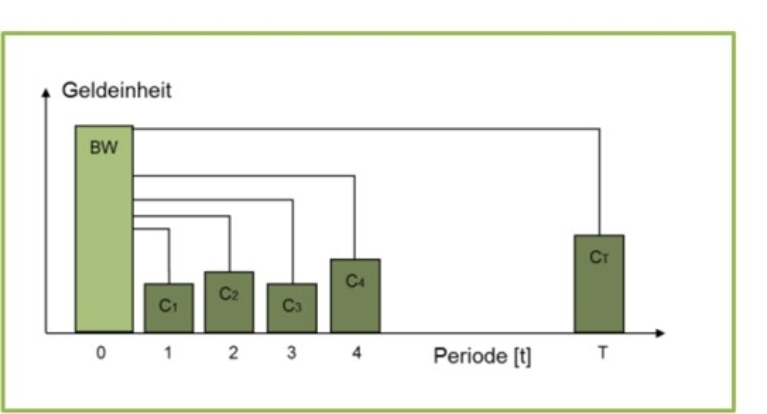

Als führende Ergebniskennzahl wird im Rechenmodell der „Ausgabenbarwert mit Gebäudesachwert“ herangezogen. Diese Kennzahl wird mittels der Kapitalwertmethode berechnet. Zentrale methodische Grundlage dieser Form der dynamischen Investitionsrechnung ist die Barwertermittlung – auch Diskontierung genannt. Ziel ist es, zeitlich unterschiedlich anfallende Zahlungsströme vergleichbar zu machen, in dem sie auf einen einheitlichen Bezugszeitpunkt umgerechnet werden.

Für die Ermittlung der Ergebniskennzahlen werden zunächst alle zu betrachtenden Lebenszykluskosten in Form von Ein- und Auszahlungen variantenspezifisch erfasst. Diese Zahlungsströme werden anschließend mit Hilfe geeigneter Preisindizes fortgeschrieben (indiziert), um die Preisentwicklung über die Betrachtungsdauer sachgerecht abzubilden.

Für die Ermittlung des „Ausgabenbarwert mit Gebäudesachwert“ werden alle innerhalb der festgelegten Betrachtungsdauer anfallenden Ein- und Auszahlungen auf einen variantenübergreifend einheitlichen Bezugszeitpunkt diskontiert (abgezinst) und kumuliert (Barwert der betrachteten Lebenszykluskosten).

[2] Für weiterführende Informationen siehe Leitfaden: Wirtschaftlichkeitsvergleiche für immobilienwirtschaftliche Maßnahmen der Kommunen des Landes Nordrhein-Westfalen, Kap. 5.1.

Das ‚Bezugsdatum Diskontierung‘ stellt den für alle Varianten einheitlichen Zeitpunkt (Datum) dar, auf den im Rahmen der Barwertberechnung sämtliche Ein- und Auszahlungen diskontiert (abgezinst) werden und ist in Zeile 33 im Tabellenblatt ‚Lineare Annahmen‘ festzulegen. Es stellt damit den Referenzzeitpunkt der Kapitalwertberechnung dar und ist maßgeblich für die vergleichbare Bewertung unterschiedlich anfallender Zahlungsströme.

Praxishinweis: Es wird empfohlen, das ‚Bezugsdatum Diskontierung‘ zeitlich nahe an den voraussichtlichen Entscheidungszeitpunkt über die weiterzuverfolgenden Variante (z. B. der Beschlussfassung im Rat) zu legen oder alternativ mit dem ‚Startdatum Excel-Modell & Betrachtungsdauer‘ gleichzusetzen.

Diskontierungszinssatz

Für die Ermittlung der Ergebniskennzahl „Ausgabenbarwert mit Gebäudesachwert“ ist ein für alle Varianten einheitlicher Zinssatz zur Diskontierung (Abzinsung) der Zahlungsströme innerhalb der Betrachtungsdauer festzulegen. Vergleiche hierzu auch Bezugsdatum Diskontierung.

Zur Bestimmung eines geeigneten ‚Diskontierungssatzes‘ stehen grundsätzlich zwei methodische Ansätze zur Verfügung:

Durchschnittlicher Zinssatz gemäß BMF-Schreiben

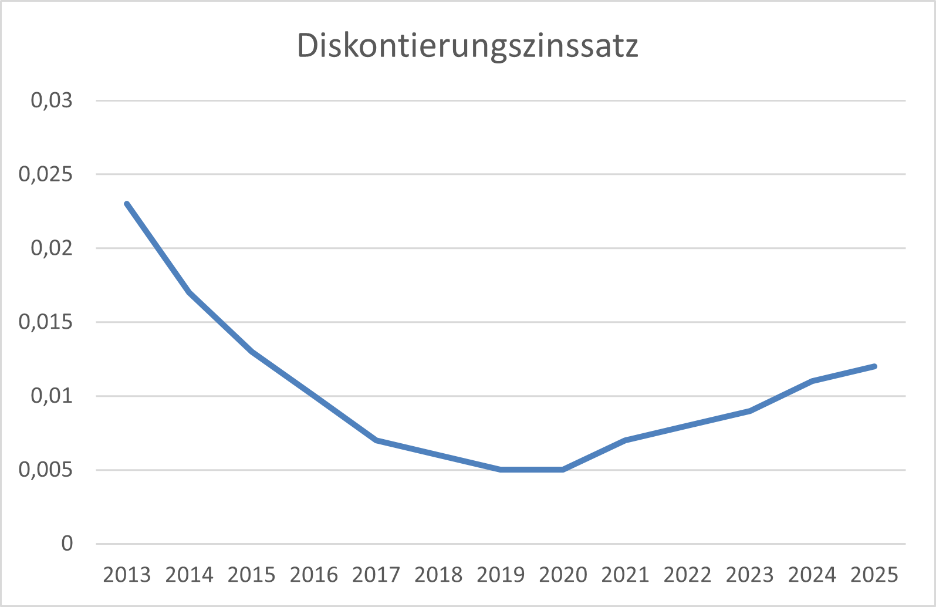

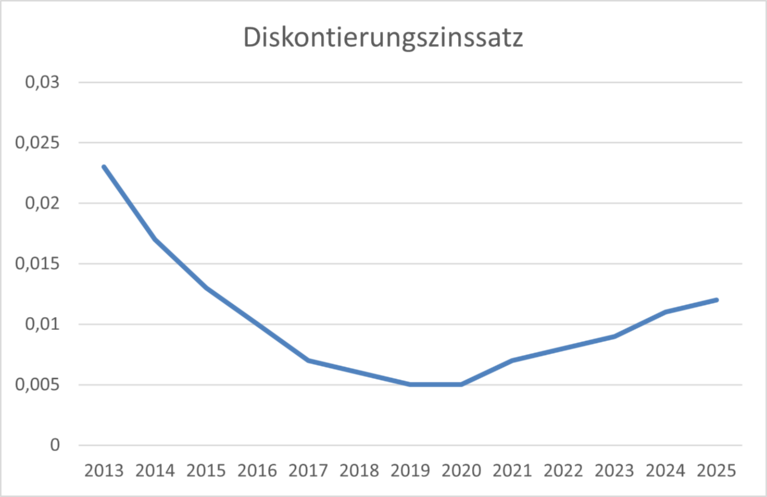

Für die Bestimmung des Diskontierungssatzes kann in der Regel vereinfachend ein Durchschnittszins verwendet werden, der regelmäßig vom Bundesministerium der Finanzen (BMF) zur Unterstützung der Durchführung von Wirtschaftlichkeitsvergleichen durch ein Rundschreiben[3] zur Verfügung gestellt wird. Dieser beträgt aktuell 1,2 %.

[3] Vgl. Bundesministerium der Finanzen, Personal- und Sachkosten in der Bundesverwaltung für Wirtschaftlichkeitsuntersuchungen und Kostenberechnungen, Kalkulationszinssätze für Wirtschaftlichkeitsuntersuchungen, i. d. g. F.

Das BMF führt in diesem Rundschreiben aus, dass die Bestimmung des Diskontierungssatzes für Wirtschaftlichkeitsvergleiche von finanziell bedeutsamen und längerfristigen Maßnahmen für Varianten mit einem wesentlichen privaten Finanzierungsteil (z. B. Projektfinanzierungen) alternativ auch aus der stichtagsbezogenen Zinsstrukturkurve abgeleitet werden kann.

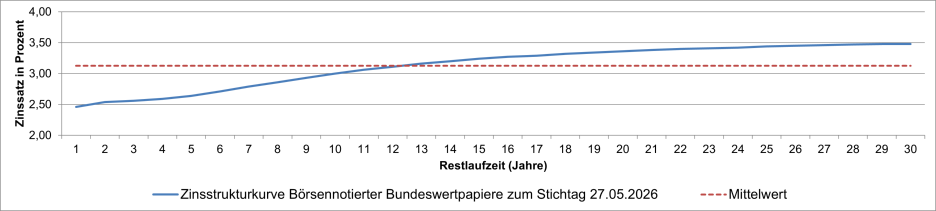

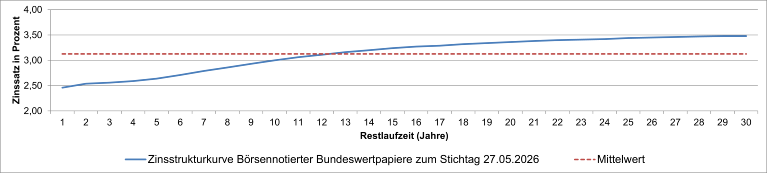

Laufzeitäquivalente Zinssätze der Zinsstrukturkurve

Die Zinsstrukturkurve basiert auf den Strukturdaten des Rentenmarktes und bildet die Erwartungen des Kapitalmarktes hinsichtlich der Entwicklung des risikofreien Basiszinssatzes ab. Als Näherung für risikofreie Zinssätze werden hierfür die Renditen börsennotierter Bundeswertpapiere über unterschiedliche Laufzeiten herangezogen.

Die Deutsche Bundesbank stellt auf ihrer Internetseite die erforderlichen Daten zur Verfügung, auf deren Grundlage entsprechende Zinsstrukturkurven ermittelt werden können.[4] Nachfolgende Abbildung stellt beispielhaft die Zinsstrukturkurve zum Stichtag 17. September 2025 dar.

[4] https://www.bundesbank.de/de/statistiken/geld-und-kapitalmaerkte/zinssaetze-und-renditen/zinsstruktur-am-rentenmarkt/zinsstruktur-am-rentenmarkt-772452

Mittels der aus der Zinsstrukturkurve abgeleiteten laufzeitäquivalenten Zinssätze können die jeweiligen Zahlungsströme der Varianten auf einen gemeinsamen Bezugszeitpunkt diskontiert werden. Der Stichtag der verwendeten Zinsstrukturkurve sollte möglichst mit dem Bezugszeitpunkt der Barwertermittlung übereinstimmen.

Praxishinweis: Der weit überwiegende Teil der Hochbaumaßnahmen nordrhein-westfälischer Kommunen wird mittels kommunaler Haushaltsmittel / kommunaler Finanzierungen bzw. kommunalkreditähnlicher Finanzierungen umgesetzt. Der Einsatz privater / gewerblicher Finanzierungsmittel (z. B. für die Bauzwischenfinanzierung) erfolgt in diesen Fällen nur untergeordnet. In Wirtschaftlichkeitsvergleichen kann für diese Maßnahmen daher vereinfachend der jeweils aktuelle durchschnittliche Zinssatz gemäß BMF-Schreiben angewandt werden.

Startdatum Indizierung Errichtungskosten

Ab dem festzulegenden Startdatum der Indizierung werden die varianten- und teilprojektspezifischen Errichtungskosten mit dem für alle Varianten / Teilprojekte einheitlichen Preisindex indiziert (Tabellenblatt ‚Lineare Annahmen‘ Zeile 37) und bis zum Ende der varianten- und teilprojektspezifisch festgelegten ‚Länge Errichtungsphase‘ fortgeschrieben.

Das Startdatum sollte sich an dem Kostenstand (Datum) des verwendeten Kostenrahmens oder der Kostenschätzung orientieren, um eine korrekte Fortschreibung der Errichtungskosten sicherzustellen.

Praxishinweis 1: Bei varianten- bzw. teilprojektspezifisch unterschiedlichen Kostenständen sollte eine vorgeschaltete zeitliche / kostenstandmäßige Harmonisierung durch Festlegung eines für alle Varianten geltenden Kostenstandes (Datum der Kostenrahmenschätzung) und entsprechende Auf- bzw. Abzinsung der davon abweichenden Kostenstände der betroffenen Varianten / Teilprojekte mit einem entsprechenden Preisindex (im Rahmen einer Nebenrechnung) erfolgen, um eine sachgerechte Kostenfortschreibung in allen Varianten / Teilprojekten zu gewährleisten.

Praxishinweis 2: Sollte im Einzelfall keine Fortschreibung der Errichtungskosten notwendig / zielführend sein – z. B. da die Errichtungskosten der Variante dem Angebot eines Generalunternehmers mit einem Pauschalfestpreis entnommen wurden – kann die Indizierung der Errichtungskosten variantenspezifisch über einen Schalter in Zeile 80, Tabellenblatt ‚Lineare Annahmen‘ ein- (1 = Indizierung) und ausgestellt (0 = Pauschalfestpreis) werden.

Zur Auswahl eines geeigneten Indizierungswertes für die Fortschreibung der Errichtungskosten siehe auch Indizierung Errichtungskosten.

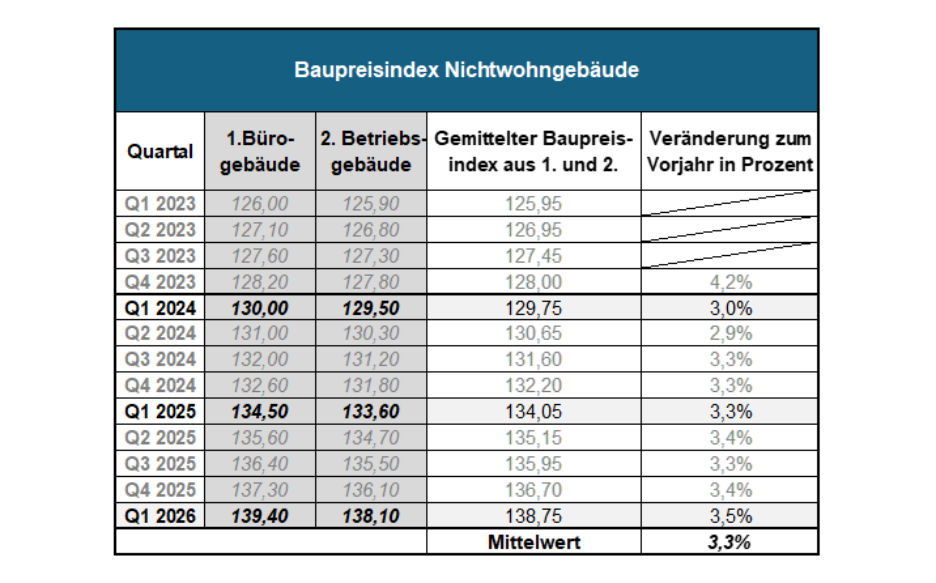

Indizierung Errichtungskosten (Baupreisindex (61261-0001))

Ab dem festzulegenden Startdatum der Indizierung (Tabellenblatt ‚Lineare Annahmen‘, Zeile 36) werden die varianten- und teilprojektspezifischen Errichtungskosten mithilfe eines für alle Varianten / Teilprojekte einheitlichen Baupreisindex indiziert und bis zum Ende der jeweils varianten- und teilprojektspezifisch definierten Errichtungsphase fortgeschrieben.

Ziel der Indizierung ist es, die zeitliche Preisentwicklung von Bauleistungen sachgerecht abzubilden und die Errichtungskosten der Varianten auf einen einheitlichen Preisstand fortzuschreiben.

Um die Anwendung des Rechenmodells zu vereinfachen, werden nachfolgend Indexreihen des Statistischen Bundesamtes abgebildet und ein Mittelwert für die Indizierung der Errichtungskosten für kurz- bis mittelfristig anstehende Baumaßnahmen[5] abgeleitet.

Der Ausweis des Baupreisindex für Nichtwohngebäude erfolgt an dieser Stelle vereinfachend als Mittelwert[6] der Gebäudearten „Bürogebäude“ und „Gewerbliche Betriebsgebäude“.

[5]Für bauliche Maßnahmen die in den nächsten 4 bis 5 Jahren umgesetzt bzw. abgeschlossen werden (Regelfall). Für Maßnahmen mit längeren Errichtungsphasen (z. B. 7 oder 10 Jahren) ist der festzulegende Indizierungswert zur Fortschreibung der Errichtungskosten zu prüfen und ggf. anzupassen.

[6] Die Berechnung des Mittelwerts erfolgt anhand des geometrischen Mittels (auch bekannt als CAGR - Compound Annual Growth Rate).

Die dargestellten Daten werden mit großer Sorgfalt recherchiert und regelmäßig aktualisiert. Eine Gewähr für die Richtigkeit kann seitens der NRW.BANK nicht übernommen werden.

Die Bestimmung eines geeigneten Indizierungswertes sollte jeweils für den konkreten Wirtschaftlichkeitsvergleich vorgenommen werden. Ggf. sind projektspezifisch eigene Berechnungen bzw. Anpassungen vorzunehmen. Neben der Ableitung aus zurückliegenden statistischen Erhebungen, können auch Daten zu aktuellen Entwicklungen (z. B. aus Konjunkturberichten der Bauwirtschaft[7]) zur Bestimmung des Indizierungswertes herangezogen werden.

Insofern stellt der hier ausgewiesene Mittelwert keine Empfehlung dar, sondern dient ausschließlich als orientierende Hilfestellung zur Ableitung geeigneter Indizierungswerte unter Berücksichtigung der kommunal- und projektspezifischen Besonderheiten.

[7] Vergleiche z. B.: Bau-Telegramm Konjunktur - Bauindustrie

Langfristige Preisindizes zur Ermittlung von Grundstücks- und Gebäuderestwerten

Für die Berechnung der Ergebniskennzahl „Ausgabenwert mit Gebäudesachwert“ werden die variantenspezifischen Grundstücks- und Gebäuderestwerte bzw. -sachwerte am Ende der Betrachtungsdauer benötigt. Für die Ermittlung dieser Werte sind im Rechenmodell langfristige Preisindizes (getrennt für Grundstück und Bauleistungen) festzulegen, die einheitlich für alle Varianten / Teilprojekte angewendet werden. Vergleiche hierzu auch Langfristiger Preisindex zur Ermittlung von Gebäuderestwerten und Verbraucherpreisindex.

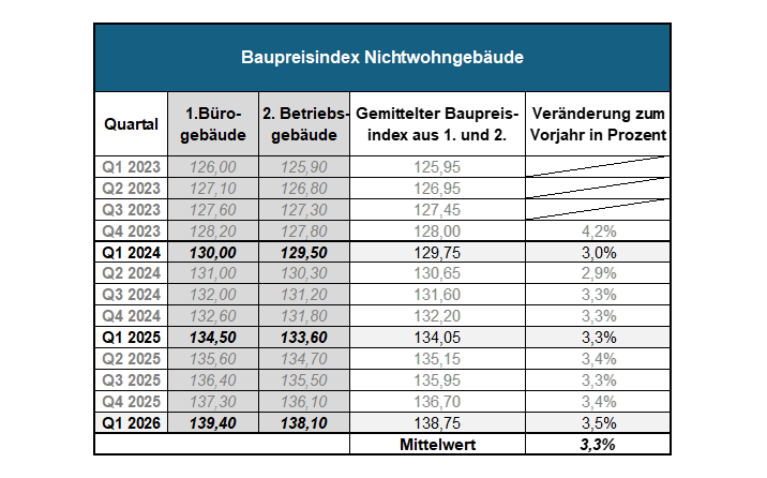

Langfristiger Preisindex zur Ermittlung von Gebäuderestwerten (Baupreisindex (61261-0001))

Für die Ermittlung des variantenspezifischen Vermögenswertes in der Ergebniskennzahl „Ausgabenbarwert mit Gebäudesachwert“, wird der jeweilige Gebäudewert unter Anwendung des Sachwertverfahrens[8] bis zum Betrachtungsende fortgeschrieben. Zur Preisfortschreibung wird empfohlenen, den durchschnittlichen Baupreisindex für Nichtwohngebäude (Statistisches Bundesamt, Preisindex für die Bauwirtschaft, Themenbereich-Code: 61261) der letzten 30 Jahre zu verwenden.

Um die Anwendung des Rechenmodells zu vereinfachen, werden nachfolgend Indexreihen des Statistischen Bundeamtes abgebildet und ein Mittelwert für die Indizierung zur Ermittlung des langfristigen Gebäuderestwertes abgeleitet.

Der Ausweis des Baupreisindex für Nichtwohngebäude erfolgt an dieser Stelle vereinfachend als Mittelwert [9]der Gebäudearten „Bürogebäude“ und „Gewerbliche Betriebsgebäude“.

[8] Vgl. ImmoWertV, § 36.

[9] Die Berechnung des Mittelwerts erfolgt anhand des geometrischen Mittels (auch bekannt als CAGR - Compound Annual Growth Rate).

Die dargestellten Daten werden mit großer Sorgfalt recherchiert und regelmäßig aktualisiert. Eine Gewähr für die Richtigkeit kann seitens der NRW.BANK nicht übernommen werden.

Die Bestimmung eines geeigneten Indizierungswertes sollte jeweils für den konkreten Wirtschaftlichkeitsvergleich vorgenommen werden. Ggf. sind projektspezifisch eigene Berechnungen bzw. Anpassungen vorzunehmen.

Insofern stellt der hier ausgewiesene Mittelwert keine Empfehlung dar, sondern dient ausschließlich als eine orientierende Hilfestellung zur Ableitung geeigneter Indizierungswerte unter Berücksichtigung der kommunal- und projektspezifischen Besonderheiten.

Startdatum Indizierung Betriebskosten und alle übrigen Positionen

Ab dem festzulegenden ‚Startdatum Indizierung Betriebskosten und alle übrigen Positionen‘ (Tabellenblatt ‚Lineare Annahmen‘, Zeile 38) werden die varianten- und teilprojektspezifischen Aufwände und Erträge in der Nutzungsphase mit dem für alle Varianten / Teilprojekte einheitlichen Preisindizes indiziert (Tabellenblatt ‚Lineare Annahmen‘, Zeile 39 bis 43) und bis zum der Ende Nutzungsphase / Betrachtungsdauer fortgeschrieben.

Das Startdatum zur Indizierung sollte sich an dem Kostenstand (Datum) der zugrunde gelegten Aufwände und Erträge (Tabellenblatt ‚Lineare Annahmen‘, Zeile 123 bis 187 und Zeile 205 bis 207) orientieren, um eine korrekte Fortschreibung der Nutzungskosten sicherzustellen.

Praxishinweis: Bei unterschiedlichen Kostenständen in den verschiedenen Aufwands- und Ertragspositionen der Nutzungsphase, sollte eine vorgeschaltete zeitliche / kostenstandmäßige Harmonisierung durch Festlegung eines für alle Varianten geltenden Kostenstandes und entsprechende Auf- bzw. Abzinsung der davon abweichenden Kostenstände mit einem entsprechenden Preisindex (im Rahmen einer Nebenrechnung) erfolgen, um eine sachgerechte Preisfortschreibung in allen Positionen zu gewährleisten.

Zur Auswahl eines geeigneten Indizierungswertes zur Fortschreibung der verschiedenen Aufwands- und Ertragspositionen der Nutzungsphase siehe auch Indizierung Instandsetzungskosten, Indizierung Verbraucherpreisindex, Indizierung Energiekosten.

Indizierung Instandsetzungskosten (Baupreisindex (61261-0005))

Für die langfristige Fortschreibung der verschiedenen Aufwandspositionen in der Nutzungsphase (vergleiche hierzu auch Nutzungsphase) sind im Rechenmodell verschiedene Indizes zu bestimmen / festzulegen.

Um die Anwendung des Rechenmodells zu vereinfachen, werden nachfolgend Indexreihen des Statistischen Bundeamtes abgebildet und ein Mittelwert für die Indizierung der langfristigen Instandhaltungskosten abgeleitet.

Die dargestellten Daten werden mit großer Sorgfalt recherchiert und regelmäßig aktualisiert. Eine Gewähr für die Richtigkeit kann seitens der NRW.BANK nicht übernommen werden.

Die Bestimmung eines geeigneten Indizierungswertes sollte jeweils für den konkreten Wirtschaftlichkeitsvergleich vorgenommen werden. Ggf. sind projektspezifisch eigene Berechnungen bzw. Anpassungen vorzunehmen.

Insofern stellt der hier ausgewiesene Mittelwert[10] keine Empfehlung dar, sondern eine Hilfestellung zur Ableitung geeigneter Indizierungswerte unter Berücksichtigung der kommunal- und projektspezifischen Besonderheiten.

[10] Die Berechnung des Mittelwerts erfolgt anhand des geometrischen Mittels (auch bekannt als CAGR - Compound Annual Growth Rate).

Indizierung Verbraucherpreisindex (Verbraucherpreisindex (61111-0003))

Für die langfristige Fortschreibung der verschiedenen Aufwands- und Ertragspositionen in der Nutzungsphase (vergleiche hierzu auch Nutzungsphase) sind im Rechenmodell verschiedene Indizes zu bestimmen / festzulegen.

Um die Anwendung des Rechenmodells zu vereinfachen, werden nachfolgend Indexreihen des Verbraucherpreisindexes des Statistischen Landesamtes IT.NRW abgebildet und ein Mittelwert für die Indizierung der Positionen

- Betriebskosten (Tabellenblatt ‚Lineare Annahmen‘, Zeile 41)

- Mieterträge & Mietaufwände (Tabellenblatt ‚Lineare Annahmen‘, Zeile 42)

- Sonstige Erträge und Aufwände (Tabellenblatt ‚Lineare Annahmen‘, Zeile 43) sowie für die

- Ermittlung von Grundstückswerten (Tabellenblatt ‚Lineare Annahmen‘, Zeile 46)

abgeleitet.

Die dargestellten Daten werden mit großer Sorgfalt recherchiert und regelmäßig aktualisiert. Eine Gewähr für die Richtigkeit kann seitens der NRW.BANK nicht übernommen werden.

Die Bestimmung eines geeigneten Indizierungswertes sollte jeweils für den konkreten Wirtschaftlichkeitsvergleich vorgenommen werden. Ggf. sind projektspezifisch eigene Berechnungen bzw. Anpassungen vorzunehmen.

Insofern stellt der hier ausgewiesene Mittelwert[11] keine Empfehlung dar, sondern eine Hilfestellung zur Ableitung geeigneter Indizierungswerte unter Berücksichtigung der kommunal- und projektspezifischen Besonderheiten.

Praxishinweis: Sofern insbesondere für die Position ‚Preisindex Mieterträge und Mietaufwände‘ konkretere Werte für die Fortschreibung entsprechender Aufwände und Erträge vorliegen (z. B. kommunale / regionale Erhebungen für die Entwicklung der Büro- oder Gewerbemieten) wird empfohlen, auf diese zurückzugreifen.

[11] Die Berechnung des Mittelwerts erfolgt anhand des geometrischen Mittels (auch bekannt als CAGR - Compound Annual Growth Rate)

Indizierung Energiekosten (Verbraucherpreisindex (61111-0003; CC13-0451 und CC13-0452))

Für die langfristige Fortschreibung der verschiedenen Aufwandspositionen in der Nutzungsphase (vergleiche hierzu auch Nutzungsphase) sind im Rechenmodell verschiedene Indizes zu bestimmen / festzulegen.

Um die Anwendung des Rechenmodells zu vereinfachen, werden nachfolgend Indexreihen des Statistischen Bundeamtes abgebildet und ein Mittelwert für die Indizierung der langfristigen Energiekosten abgeleitet.

Die dargestellten Daten werden mit großer Sorgfalt recherchiert und regelmäßig aktualisiert. Eine Gewähr für die Richtigkeit kann seitens der NRW.BANK nicht übernommen werden.

Die Bestimmung eines geeigneten Indizierungswertes sollte jeweils für den konkreten Wirtschaftlichkeitsvergleich vorgenommen werden. Ggf. sind projektspezifisch eigene Berechnungen bzw. Anpassungen vorzunehmen.

Insofern stellt der hier ausgewiesene Mittelwert[12] keine Empfehlung dar, sondern eine Hilfestellung zur Ableitung geeigneter Indizierungswerte unter Berücksichtigung der kommunal- und projektspezifischen Besonderheiten.

Praxishinweis: Sofern im Rahmen des Wirtschaftlichkeitsvergleichs in allen zu untersuchenden Varianten auf fossile Energieträger verzichtet werden kann, wird zur Ableitung geeigneter Indizierungswerte für den Preisindex „Energiekosten“ empfohlen, auf die nachfolgend abgebildete Indexreihe „CC13-0451 Strom“ des Statistischen Bundesamtes abzustellen.

Neben der Ableitung aus zurückliegenden statistischen Erhebungen, können auch Studien[13] zur künftigen Entwicklung des Strompreises zur Bestimmung des Indizierungswertes herangezogen werden.

[12] Die Berechnung des Mittelwerts erfolgt anhand des geometrischen Mittels (auch bekannt als CAGR - Compound Annual Growth Rate).

[13] Vergleiche z. B.: https://www.vbw-bayern.de/Redaktion/Frei-zugaengliche-Medien/Abteilungen-GS/Wirtschaftspolitik/2024/Downloads/Strompreisprognose_2024_v4-(002).pdf

Die dargestellten Daten werden mit großer Sorgfalt recherchiert und regelmäßig aktualisiert. Eine Gewähr für die Richtigkeit kann seitens der NRW.BANK nicht übernommen werden.

Buchwert Grundstück

Grundstücke, die Gegenstand der maßnahmenbezogenen Varianten des Wirtschaftlichkeitsvergleichs sind und sich bereits im kommunalen Eigentum befinden, sind mit ihrem Buchwert zum Zeitpunkt ‚Startdatum Excel-Modell & Betrachtungsdauer‘ im Tabellenblatt ‚Lineare Annahmen‘, Zeile 51 zu erfassen.

Die entsprechenden Werte können aus der Anlagebuchhaltung übernommen werden. Ggf. kann eine kritische Prüfung und die Anwendung eines angepassten (aktuellen) Wertansatzes notwendig bzw. sinnvoll werden.

Der Buchwert des Bestandsgrundstücks / der Bestandsgrundstücke kann ausschließlich in der F-Variante – ggf. untergliedert für die Teilprojekte – erfasst werden (Tabellenblatt ‚Lineare Annahmen‘, Zeile 51). Diese Daten werden im Rechenmodell automatisch auf die weiteren Vergleichsvarianten übertragen. Daher ist die F-Variante, sobald Bestandsgrundstücke in den Variantenvergleich einbezogen werden, immer mitzuführen, d. h. im Cockpit auf „aktiv“ zu stellen (Tabellenblatt ‚Cockpit‘, Zelle G21). Das bedeutet nicht automatisch, dass die F-Variante selbst eine realistische Variante der Umsetzung bzw. Gegenstand des Ergebnisausweises ist (Tabellenblatt ‚Cockpit‘, Zelle G31).

Praxishinweis 1: Werden in einer oder mehreren Varianten Grundstücke neu erworben, so sind diese unter „Aktivierungsfähige Gesamtherstellungskosten nach DIN 276“ in der KG 100 (Tabellenblatt ‚Lineare Annahmen‘, Zeile 66 bzw. in Zeile 85) variantenspezifisch zu erfassen.

Praxishinweis 2: Werden in den jeweiligen Varianten eines Wirtschaftlichkeitsvergleichs unterschiedliche kommunale Grundstücke betrachtet (z. B. für eine Variante das bisherige Bestandsgrundstück, für andere Varianten alternative städtische Grundstücke, auf denen Neubauten errichtet werden könnten), sind all diese Grundstücke in der F-Variante mit ihren entsprechenden Buchwerten zu erfassen (abhängig von der Modellierung der Varianten entweder in unterschiedlichen Teilprojekten, oder in kumulierter Form in einem Teilprojekt).

Falls im Wirtschaftlichkeitsvergleich eine oder mehrere Varianten betrachtet werden, bei denen die Veräußerung des gesamten Grundstücks oder von Teilen des Grundstücks im Betrachtungszeitraum vorgesehen wird, muss dieser Anlagenabgang im Tabellenblatt ‚Nichtlineare Annahmen‘ variantenspezifisch als außerplanmäßige Abschreibung (z. B. in Zeile 94) sowie der zugehörige zahlungswirksame Verkauf als Verkaufserlös (z. B. in Zeile 109) erfasst werden.

Restbuchwert Gebäude

Gebäude, die Gegenstand der maßnahmenbezogenen Varianten des Wirtschaftlichkeitsvergleichs sind und sich bereits im kommunalen Eigentum befinden, sind im Rechenmodell mit ihrem Restbuchwert zum Zeitpunkt des ‚Startdatum Excel-Modell‘ zu erfassen. Der Buchwert des Bestandsgebäudes (oder der Bestandsgebäude) kann ausschließlich in der F-Variante – ggf. untergliedert für die Teilprojekte – im Tabellenblatt ‚Lineare Annahmen‘, Zellen H-J 52 erfasst werden.

Die entsprechenden Werte können aus der Anlagebuchhaltung übernommen werden. Ggf. kann eine kritische Prüfung und die Anwendung eines angepassten (aktuellen) Wertansatzes notwendig bzw. sinnvoll werden.

Diese Daten werden im Rechenmodell automatisch auf die weiteren Vergleichsvarianten übertragen. Daher ist die F-Variante, sobald Bestandsgebäude in den Variantenvergleich einbezogen werden, immer mitzuführen, d. h. im Cockpit auf „aktiv“ zu stellen (vgl. Tabellenblatt ‚Cockpit‘, G21). Das bedeutet nicht automatisch, dass die F-Variante selbst eine realistische Variante der Umsetzung bzw. Gegenstand des Ergebnisausweises ist (vgl. Tabellenblatt ‚Cockpit‘, G31).

Praxishinweis 1: Insbesondere in Varianten, in denen umfassende Modernisierungsmaßnahmen von Bestandsgebäuden abgebildet werden, ist zu beachten, dass im Zuge der baulichen Maßnahme häufig wesentliche Gebäudeteile zurückgebaut werden. In diesen Fällen wird empfohlen, in den entsprechenden ergebnisrelevanten Varianten (Variante 1, Variante 2 etc.) zu prüfen, ob zunächst außerplanmäßige Abschreibungen auf den Restbuchwert des Gebäudes vorzunehmen sind, um einen realistischen Ausgangswert für die mit der investiven Modernisierung verbundene Zuaktivierung der Herstellungskosten zu erhalten. Hintergrund ist, dass die Summe aus „Restbuchwert Gebäude“ und „aktivierungsfähige Gesamtherstellungskosten“ die Grundlage für die Ermittlung der jährlichen Abschreibungen und des Vermögenswertes am Ende Betrachtungsdauer des Wirtschaftlichkeitsvergleichs darstellt.

Praxishinweis 2: Werden in den jeweiligen Varianten eines Wirtschaftlichkeitsvergleichs unterschiedliche kommunale Bestandsgebäude betrachtet (z. B. Modernisierung der bisherigen Grundschule oder Modernisierung und Umzug in eine ehemalige Realschule), so sind all diese im Eigentum der Kommune befindlichen Gebäude mit ihren entsprechenden Buchwerten in der F-Variante zu erfassen (abhängig von der Modellierung der Varianten entweder in unterschiedlichen Teilprojekten, oder in kumulierter Form in einem Teilprojekt).

Falls im Wirtschaftlichkeitsvergleich eine Variante (oder mehrere Varianten) betrachtet wird, in der eine Veräußerung oder ein Abriss des Bestandsgebäudes (oder Teile dessen) im Betrachtungszeitraum vorgesehen wird, muss der entsprechende Anlagenabgang bzw. die außerplanmäßige Abschreibung variantenspezifisch berücksichtigt werden. Diese außerplanmäßige Abschreibung / der Anlagenabgang sowie der zugehörige zahlungswirksame Verkaufserlös (der i. d. R. nicht der Betragshöhe des Buchwerts entspricht) sind im Tabellenblatt ‚Nichtlineare Annahmen‘ (z. B. in den Zeile 95 und 109) variantenspezifisch zu erfassen.

Restbuchwert Sonderposten

Sofern für zu betrachtende Bestandsgebäude (vergleiche hierzu auch Restbuchwert Gebäude) noch aufzulösende Sonderposten für bereits erhaltene Zuschüsse oder Zuweisungen vorliegen, sind diese mit ihrem Buchwert zum Zeitpunkt ‚Startdatum Excel-Modell‘ im Tabellenblatt ‚Lineare Annahmen‘ in Zelle H53 zu erfassen.

Verbleibende Abschreibungsdauer Gebäude & Auflösung Sonderposten

Korrespondierend zu den Eingaben Restbuchwert Gebäude und Restbuchwert Sonderposten sind die zugehörigen bestehenden Abschreibungsdauern zum Zeitpunkt ‚Startdatum Excel-Modell‘ im Tabellenblatt ‚Lineare Annahmen‘ in Zelle H54 zu erfassen.

Flächen und Nutzerangaben

Die DIN 277 definiert verschiedene Arten von Flächen im Bauwesen / der Immobilienwirtschaft und regelt die Grundlagen der Berechnung von Flächenarten. Sie unterscheidet verschiedene Flächenarten, wie die Brutto-Grundfläche (BGF), die Netto-Raumfläche (NRF) und die Nutzungsfläche (NUF). Diese Flächenarten werden verwendet, um die Größe von Gebäuden und Räumen zu beschreiben und zu berechnen, beispielsweise für Mietflächenberechnungen oder bei der Planung von Bauvorhaben.

Im Rechenmodell werden folgende Flächenarten betrachtet bzw. als Eingabepositionen ausgewiesen:

- BGF

(Die gesamte Grundfläche eines Bauwerks, einschließlich Außenwänden und tragenden Innenwänden) und - NUF

(Teilfläche der BGF – abzüglich Konstruktionsgrundfläche, Technik- und Verkehrsfläche, die für bestimmte Nutzungen vorgesehen ist, hier z. B. Büroarbeitsplätze zur Unterbringung der Verwaltung)

Neben diesen Flächenarten ist im Rechenmodell auch die ‚Anzahl Nutzer/ Arbeitsplätz‘“ einzutragen.

Sowohl die Eingaben zu ‚BGF‘, ‚NUF‘ als auch zu ‚Anzahl Nutzer / Arbeitsplätze‘ haben keinen direkten Einfluss auf die Berechnung von z. B. den Gesamtherstellungskosten oder Betriebskosten und somit auf das monetäre Ergebnis. Die Angaben sind jedoch von hoher Bedeutung für die

- Nachvollziehbarkeit der gebildeten Varianten (und ihrer ggf. bestehenden Flächenunterschiede)

- abschließende Plausibilisierung getroffener Kostenannahmen (z. B. hinsichtlich Gesamtherstellungskosten, Betriebskosten, Medienverbräuche)

- die Ermittlung der ausgewählten variantenspezifischen Kennwerte im Tabellenblatt ‚Kennzahlen‘.

Praxishinweis: In Varianten, in denen angemietete Flächen[14] betrachtet werden, sind im Hinblick auf eine korrekte spätere Plausibilisierung und Berechnung der Kennwerte im Tabellenblatt ‚Kennzahlen‘ Besonderheiten zu beachten:

Zu unterscheiden sind Mietverhältnisse in denen a) die Mietaufwände als Kaltmiete erfasst werden und die von der Kommune zu tragenden Nebenkosten separat zu zahlen sind, zu Mietverhältnissen, in denen b) von der Kommune die Mietaufwände pauschal im Sinne einer Warmmiete zu zahlen sind.

- Zu a): Wenn für die angemieteten Flächen ein eigenes Teilprojekt gebildet wird, sind im Fall der separaten Ausweisung / Zahlung von Kaltmiete (Tabellenblatt ‚Lineare Annahmen‘, Zeile 207) und Nebenkosten / Betriebskosten (Tabellenblatt ‚Lineare Annahmen‘, Zeilen 121 ff.) diese angemieteten Flächen (Tabellenblatt ‚Lineare Annahmen‘ Zeile 61) sowie die in den angemieteten Flächen untergebrachten Nutzer (Tabellenblatt ‚Lineare Annahmen‘, Zeile 62) in diesem Teilprojekt anzugeben. Wenn die angemieteten Flächen mit den Bestands-/Neubauflächen ein gemeinsames Teilprojekt bilden, sind die Bestands-/Neubauflächen und die in den Bestands-/Neubauflächen untergebrachten Nutzer mit den angemieteten Flächen und Nutzerzahlen zu kumulieren.

- Zu b): Im Fall einer pauschalen Ausweisung / Zahlung im Sinne einer Warmmiete sind angemietete Flächen sowie die in den angemieteten Flächen untergebrachten Nutzer nicht in den entsprechenden Eingabepositionen (Tabellenblatt ‚Lineare Annahmen‘, Zeile 61 und 62) auszuweisen bzw. nicht mit ggf. weiteren Flächen- oder Nutzerangaben zu kumulieren.

[14] Hinweis: In Gewerbemietverträgen erfolgt die Flächenberechnung üblicherweise nach den Vorgaben der Gesellschaft für Immobilienwirtschaftliche Forschung e. V. (gif), MF GIF 2023 und kann somit von der Flächenstruktur nach DIN 277 abweichen.

Aktivierungsfähige Gesamtherstellungskosten nach DIN 276 (brutto) und Erwerbskosten Bestandsgebäude

Die DIN 276 definiert die systematische Gliederung von Kosten im Bauwesen. Sie dient als Grundlage für die Kostenplanung, -steuerung und -kontrolle in allen Leistungsphasen eines Bauprojekts. Die DIN unterteilt Kosten in verschiedene Kostengruppen und Ebenen, um eine detaillierte Kostenaufstellung zu ermöglichen.

Im Rechenmodell können die variantenspezifischen investiven Herstellungskosten gegliedert in Anlehnung an die 1. Kostenebene der DIN 276 im Tabellenblatt ‚Lineare Annahmen‘ Zeilen 66 bis 76 eingegeben werden:

- Kostengruppe 100 – Grundstücke

- Kostengruppe 200 – Vorbereitende Maßnahmen

- Kostengruppe 300 – Bauwerk - Baukonstruktion

- Kostengruppe 400 – Bauwerk – Technische Anlagen

- Kostengruppe 500 – Außenanlagen und Freiflächen

- Kostengruppe 600 – Ausstattung und Kunstwerke

- Kostengruppe 700 – Baunebenkosten – Planung

- Kostengruppe 700 – Baunebenkosten – Sonstige

- Kostengruppe 800 – Finanzierung

- Errichtungskosten außerhalb der DIN 276

Für die korrekte Eingabe der Gesamtherstellungskosten in das Rechenmodell sind folgende Hinweise zu beachten:

Kostengruppe 100 – Grundstück: Variantenspezifische Kosten für den Erwerb eines Grundstücks sind in Zeile 66 zu erfassen. Hierzu zählen neben dem Kaufpreis auch sämtliche Nebenkosten (Grunderwerbsteuer, Notar- sowie ggf. Erschließungskosten des Grundstücks etc.) des Grundstückserwerbs.

Im Rechenmodell werden die Eingaben aus dem Tabellenblatt ‚Lineare Annahmen‘ Zeile 66 – in Abweichung zu den weiteren Herstellungskosten / Kostengruppen – im Weiteren nicht mit dem Preisindex für Errichtungskosten (Tabellenblatt ‚Lineare Annahmen‘ Zeile 37) indiziert und nicht in die Kostenbasis für die Risikobetrachtung (im Kontext zum Tabellenblatt ‚Lineare Annahmen‘ Zeile 191) einbezogen.

Kostengruppe 200 – Vorbereitende Maßnahmen: Unter dieser Kostengruppe werden variantenspezifisch u. a. die aktivierungsfähigen Kosten für Abriss- bzw. Rückbauarbeiten erfasst. Als aktivierungsfähig gelten Kosten, wenn sie in einem direkten Zusammenhang mit der Maßnahme stehen. Demgegenüber gelten i. d. R. Abrisskosten, die nicht in einem ursächlichen Zusammenhang mit einer Maßnahme stehen, als nicht aktivierungsfähig. Nicht aktivierungsfähige Abrisskosten sind im Rechenmodell variantenspezifisch im Tabellenblatt ‘Nichtlinearen Annahmen‘ (z. B. Zeile 104) zu erfassen.

Kostengruppe 800 – Finanzierung: In Abweichung zur Systematik der DIN 276 sind im Rechenmodell in dieser Position keine Kosten aus der Bauzwischen- und / oder Langfristfinanzierung der variantenspezifischen Gesamtherstellungskosten zu erfassen. Diese Finanzierungskosten werden im Rechenmodell separat ermittelt und berücksichtigt (vgl. Tabellenblatt ‚Lineare Annahmen‘, Zeile 100 ff.). Sofern aus der angedachten variantenspezifischen Finanzierungstruktur im Einzelfall weitere relevante Kosten – wie z. B. aus Bürgschaften oder besondere Finanzierungsnebenkosten – anfallen, können diese hier erfasst werden (Tabellenblatt ‚Lineare Annahmen‘, Zeile 75).

Um künftige Preisentwicklungen in den Zahlungsströmen der monetären Untersuchung abbilden zu können, werden die Gesamtherstellungskosten (außer KG 100) mit dem festgelegten ‚Preisindex Errichtungskosten‘ (Tabellenblatt ‚Lineare Annahmen‘, Zeile 36) über die variantenspezifisch definierte Länge der Errichtungsphase (Tabellenblatt ‚Lineare Annahmen‘, Zeile 24) fortgeschrieben.

Neue Nutzungsdauer

Für neu errichtete, modernisierte / sanierte oder erworbene Gebäude bzw. Gebäudeteile sind im Tabellenblatt ‚Lineare Annahmen‘ in Zeile 87 variantenspezifisch geeignete neue Nutzungsdauern festzulegen. Diese können entsprechend ggf. vorliegender kommunaler Vorgaben festgelegt oder anhand der „NKF-Rahmentabelle der Gesamtnutzungsdauer für kommunale Vermögensgegenstände“[15] abgeleitet werden. Bei umfassenden Modernisierungsmaßnahmen oder vollständigen (Kern-)Sanierungen wird in Anlehnung an die Immobilienwertvermittlungsverordnung (2022), Anlage 2[16] (ImmoWertV 2022) empfohlen, maximal einen 90%-Ansatz auf die in der NKF-Rahmentabelle ausgewiesenen Nutzungsdauern für gebäudeäquivalente Neubauten zu wählen (für Schulgebäude z. B. 72 Jahre). Sofern in den Varianten Teilmodernisierungen / Teilsanierungen untersucht werden, sind die hierfür i. d. R. geringeren Werte der neuen Nutzungsdauer im Rahmen von Nebenrechnungen und/oder Mischkalkulationen zu ermitteln / abzuschätzen.

Praxishinweis: In der kommunalen Praxis kommen regelmäßig auch bauliche Mischformen vor (z. B. Kombination von Modernisierung und Erweiterung eines Bestandsgebäudes), mit jeweils unterschiedlichen neuen Restnutzungsdauern der Gebäudeteile. In diesen Fällen kann es ggf. zielführend sein, die Gebäudeteile (Bestandsgebäude und Erweiterung) im Rechenmodell in unterschiedlichen Teilprojekten abzubilden. Dies kann bspw. die Datenermittlung und Eingabe von unterschiedlichen Betriebs- und Instandhaltungskosten erleichtern.

Sofern dies nicht praktikabel erscheint, sind Mischkalkulationen zur Ermittlung von neuen Restbuchwerten (i. S. einer Nebenrechnung) denkbar.

[15] Siehe Runderlass des MHKBD „VV Muster zur GO NRW und KomHVO NRW“, Anlage 18, 2025.

[16] Vgl. Immobilienvermittlungsverordnung, Anlage 2: Modell zur Ermittlung der Restnutzungsdauer von Wohngebäuden bei Modernisierungen, 2022.

Nachhaltigkeitsaspekte Bauwerk / Emissionen als CO₂-Äquivalent nach DIN EN 15978

Um der wachsenden Bedeutung der ökologischen Nachhaltigkeit Rechnung zu tragen[17], bietet das Rechenmodell die Möglichkeit, die zu erwartenden variantenspezifischen CO2- Emissionen über die Betrachtungsdauer zu erfassen und zu vergleichen.

Ein CO₂-Äquivalent ist eine Maßeinheit, die verwendet wird, um die Klimawirkung verschiedener Treibhausgase vergleichbar zu machen. Die DIN EN 15978 befasst sich mit der Nachhaltigkeitsbewertung von Gebäuden und dort insbesondere mit der Ermittlung des CO2-Ausstoßes über den gesamten Lebenszyklus einer Immobilie. Ein zentraler Aspekt ist dabei die Berechnung der Emissionen, um die Umweltauswirkungen von Gebäuden über ihren gesamten Lebenszyklus hinweg zu qualifizieren und zu bewerten. Gegenstand dieser Betrachtung sind einerseits die direkten Emissionen aus der Verbrennung der Brennstoffe während der Nutzung und dem Betrieb der Gebäude. Im Sinne des Lebenszyklusansatzes sind andererseits weitere, mit der Errichtung und der Nutzung der Gebäude verknüpfte, direkte wie indirekte Emissionen zu betrachten. Hierzu zählen Emissionen aus der Errichtungsphase (inkl. der vorgelagerten Prozesse wie Rohstoffgewinnung und Lieferketten) von Neubau-, Sanierungs- und Modernisierungstätigkeiten oder bspw. vorgelagerte und indirekte Emissionen aus der Bereitstellung der Brennstoffe und des Stroms.[18]

Die CO2-Emissionen können im Rechenmodell als „Kilogramm“-Werte (kg) für die einzelnen Lebenszyklusphasen nach der DIN EN 15978 eingetragen werden. Dabei handelt es sich um die Herstellungsphase (Module A1 bis A3), die Errichtungsphase (Module A4 bis A5), die Nutzungs- bzw. Anmietungsphase (Module B1 bis B5), die Entsorgungsphase (Module C1 bis C4) sowie das Wiederverwendungs-, Rückgewinnungs- und Recyclingpotenzial (Modul D).

Auf Basis dieser Eingaben wird dann für jede Variante die jeweilige Summe der Treibhausgasemissionen über den Lebenszyklus in kg errechnet und im Tabellenblatt ‚Ergebnisübersicht‘ informatorisch ausgewiesen. Auswirkungen auf das monetäre Ergebnis und die Ergebniskennzahlen haben die ermittelten CO2-Emissionswerte in kg nicht automatisch, können aber bei Bedarf manuell berücksichtigt werden (s. u.). Die so gewonnenen Erkenntnisse über die unterschiedlichen CO2-Emissionen je Variante können auf zwei alternativen Wegen (nichtmonetär / monetär) in den Wirtschaftlichkeitsvergleich eingebunden werden:

- Nichtmonetäre Berücksichtigung mit Überführung in die Nutzwertanalyse:

Aus methodischer Sicht ist die Überführung der Ergebnisse der variantenspezifischen CO2-Emissionen in ein Kriterium der Nutzwertanalyse möglich. Die Bewertung (Bepunktung) dieses Kriteriums für die einzelnen Varianten kann dann bspw. anhand eines zu definierenden Rasters erfolgen (z.°B. niedrigste CO2-Emission = max. Punktezahl, höchste CO2-Emission = keine Punkte und Interpolation aller weiterer Werte / Varianten).

- Monetäre Berücksichtigung eines CO2-Schattenpreises

Eine monetäre Berechnung und Berücksichtigung der CO2-Emissionen ist im Rechenmodell aufgrund (noch) fehlender regulatorischer Vorgaben nicht automatisiert vorgesehen. Sofern jedoch die monetäre Bewertung und Berücksichtigung im Wirtschaftlichkeitsvergleich erwünscht oder gefordert ist, kann dies mithilfe einer eigenen Nebenrechnung erfolgen, indem bspw. die variantenspezifischen CO2-Emissionen mit einem kommunal festgelegten CO2-Schattenpres multipliziert werden. Die sich daraus ergebenden monetären Ergebnisse (Kostenbetrag in Euro aus CO2-Emissionen) können dann hilfsweise im Tabellenblatt ‚Nichtlineare Annahmen‘, in der Rubrik ‚Nichtlineare Sonstige Aufwände ‘ (z. B. in Zeile 136) erfasst werden.

Grundsätzlich ist zu beachten, dass ein Wirtschaftlichkeitsvergleich in einem sehr frühen Stadium der Maßnahme – i. d. R. in der sogenannten Phase „0“ – durchgeführt wird. Zu diesem Zeitpunkt liegen noch keine konkreten Planungen und / oder Festlegungen zur Art der Baukonstruktion oder der technischen Anlagen vor. Aus diesem Grund ist die Betrachtung und Kalkulation des CO₂-Äquivalent häufig allenfalls anhand grober Kennwerte möglich und kann im Rahmen eines Wirtschaftlichkeitsvergleichs insofern lediglich indikative Tendenzen aufzeigen.

[17] Für weiterführende Informationen siehe Leitfaden: Wirtschaftlichkeitsvergleiche für immobilienwirtschaftliche Maßnahmen der Kommunen des Landes Nordrhein-Westfalen, Kap. 2.1.3.1.

[18] Für weiterführende Informationen siehe Leitfaden: Wirtschaftlichkeitsvergleiche für immobilienwirtschaftliche Maßnahmen der Kommunen des Landes Nordrhein-Westfalen, Kap. 2.1.3.

Finanzierung / Finanzierungszinssatz (Bauzwischen- / Langfristfinanzierung)

Zur Abbildung von variantenspezifisch unterschiedlichen Finanzierungsstrukturen[19] und somit auch unterschiedlich hohen Finanzierungskosten, stellt das Rechenmodell verschiedene Modellierungsoptionen zur Verfügung.

Im Rahmen der monetären Untersuchung ist zwischen den Phasen der Bauzwischenfinanzierung (bis zur baulichen Fertigstellung des Gebäudes) und der Langfristfinanzierung (in der Nutzungsphase) zu differenzieren (siehe Tabellenblatt ‚Lineare Annahmen‘, Zeile 112 und 114 bis 117).

Insbesondere bei der Untersuchung von Varianten mit alternativen Beschaffungsmodellen[20] (z. B. im Rahmen von Totalunternehmer- oder ÖPP-Modellen) wird in der Regel die Bauzwischenfinanzierung von einem privaten Auftragnehmer zu dann (im Vergleich höheren) gewerblichen Konditionen bereitgestellt. Für jede Variante und deren Teilprojekte kann im Tabellenblatt ‚Lineare Annahmen‘ in Zeile 112 ein maßnahmenspezifischer Zinssatz für die Bauzwischenfinanzierung festgelegt werden. Zur Berechnung der Zinskosten aus der Bauzwischenfinanzierung sind diese im Rechenmodell fest an die jeweiligen Bauzeiten (Errichtungsphase) der Teilprojekte gekoppelt. Bei einer Variante ohne Bauzeit (z. B. im Falle des Erwerbs einer Bestandsimmobilie) entfällt die Berechnung einer Bauzwischenfinanzierung.

Für die Langfristfinanzierung stellt das Rechenmodell annuitätische und ratierliche Finanzierungsstrukturen zur Auswahl. Sowohl für Varianten als auch für deren Teilprojekte kann durch eine Drop-Down-Liste im Tabellenblatt ‚Lineare Annahmen’ in Zeile 114 die entsprechende Auswahl der Finanzierungsform erfolgen.

Die maximal mögliche Länge der Langfristfinanzierung beträgt im Rechenmodell (unabhängig von der Länge der Betrachtungsdauer) 30 Jahre. Zudem werden keine Finanzierungslaufzeiten im Rechenmodell ermöglicht, die über das Betrachtungsende hinausgehen. Andernfalls bestünde am Ende der Betrachtungsdauer eine Restschuld, die aufgrund der unterschiedlichen Herleitung der dynamischen und nominalen Ergebniskennzahl methodisch nicht korrekt abgebildet werden könnte. Die Finanzierungslaufzeit kann allerdings durchaus kürzer definiert werden als die Betrachtungsdauer.

Sofern die Nutzungsphase mehr als 30 Jahre beträgt, wird in der Grundeinstellung des Rechenmodells die Finanzierungslaufzeit automatisch auf 30 Jahre begrenzt. Abweichungen von diesen Grundeinstellungen müssen durch die Anwender aktiv vorgenommen werden, indem sie den Auswahlschalter im Tabellenblatt ‚Lineare Annahmen’ in Zeile 115 von der Voreinstellung ‚30 Jahre (max.)‘ auf ‚individuell‘ ändern und in Zeile 116 ‚Laufzeit der Langfristfinanzierung‘ eine Laufzeit eintragen. Die zuvor ausgegrauten Felder ermöglichen nach Betätigung des Schalters die Eingabe der Laufzeit. Beginn der Langfristfinanzierung ist immer der Nutzungsbeginn; das Ende wird automatisch auf Basis der individuellen Eingabe des Anwenders berechnet. Bei Eingabe einer Laufzeit, die über das Betrachtungsende des Wirtschaftlichkeitsvergleichs hinaus geht, wird eine Fehlermeldung angezeigt.

Beispiel A: Werden die Varianten über einen Zeitraum von insgesamt 40 Jahren (davon 3 Jahre Errichtungsphase und 37 Jahre Nutzungsdauer betrachtet, wäre die maximal Laufzeit der Langfristfinanzierung 30 Jahre, also 7 Jahre kürzer als die Betrachtung der Nutzungsphase.

Beispiel B: Werden die Varianten über einen Zeitraum von insgesamt 25 Jahren (davon 6 Jahre Errichtungsphase und 19 Jahre Nutzungsdauer betrachtet, wäre die maximal Laufzeit der Langfristfinanzierung 19 Jahre, also bis zum Ende der Nutzungsphase. Eine kürzere Laufzeit der Langfristfinanzierung kann immer eingegeben werden.

Für jede Variante und deren Teilprojekte kann im Tabellenblatt ‚Lineare Annahmen‘, Zeilen 117 ein maßnahmenspezifischer Zinssatz für die Langfristfinanzierung eingetragen werden. Hierdurch wird es ermöglicht, dass für jede Variante und deren Teilprojekte eine den tatsächlichen Gegebenheiten entsprechende Finanzierungsstruktur ausgewählt und mit entsprechenden Zinsannahmen prognostiziert werden kann.

Für die Ermittlung von variantenspezifischen Finanzierungskosten ist grundsätzlich zu beachten, dass eine Kreditaufnahme nur für aktivierungsfähige Anschaffungs- oder Herstellungskosten (Investitionen) erfolgen kann.

Zinsen aus Bauzwischenfinanzierungen werden im Rechenmodell den preisindizierten und risikogewichteten Gesamtherstellungskosten zuaddiert. Diese bilden in Summe den Ausgangswert zur Berechnung der Langfristfinanzierungskosten.

Praxishinweis 1: Wirtschaftlichkeitsvergleiche werden in der Regel in der frühen Konzeptionsphase von immobilienwirtschaftlichen Maßnahmen durchgeführt. Zu diesem Zeitpunkt (häufig mehrere Monate / Jahre vor Baubeginn) sind belastbare Aussagen zur Höhe der späteren Finanzierungskosten in der Regel noch nicht möglich. Aufgrund der regelmäßig variantenspezifisch (deutlich) unterschiedlichen hohen Finanzierungskosten, sollte diese in einem Wirtschaftlichkeitsvergleich – auf Basis geeigneter Annahmen (z. B. aktueller Zinskonditionen[21]) – immer berücksichtigt werden.

Praxishinweis 2: Zur Finanzierung der investiven Kosten aus der Errichtungsphase kommunaler immobilienwirtschaftlicher Maßnahmen stehen grundsätzlich verschiedene Instrumente zur Verfügung[22]. Häufig werden neben Förder- und Kommunalkrediten auch variantenspezifisch bereitstehende Eigenmittel, Erlöse (z. B. aus dem Verkauf im Zuge der Maßnahme freiwerdender Grundstücke), Zuweisungen Dritter oder weitere Zuschüsse aus Förderprogrammen genutzt. Hierbei gilt es zu beachten, dass Wirtschaftlichkeitsvergleiche in der Regel in der frühen Konzeptionsphase von immobilienwirtschaftlichen Maßnahmen durchgeführt werden. In dieser sind abschließende Aussagen zur tatsächlichen späteren Finanzierungstruktur (z. B. hinsichtlich der Verfügbarkeit von Zuschuss- und / oder Förderprogrammen in drei Jahren) in der Regel noch nicht möglich. Vor diesem Hintergrund wird empfohlen, insbesondere nur dann Zuschüsse bzw. Förderprogramme in den Wirtschaftlichkeitsvergleich einzubeziehen, sofern hier ein Rechtsanspruch (wie z.B. im abgeschlossenen Programm „NRW.BANK.Gute Schule 2020“) bzw. bereits eine feste Förderzusage (z. B. hinsichtlich der Förderquote im Rahmen der Städtebauförderung) vorliegt. Sofern entsprechende Eigenmittel, Erlöse oder Zuschüsse einbezogen werden können, sind diese Angaben im Tabellenblatt ‚Nichtlineare Annahmen‘, z. B. in den Zeilen 108 bis 110 zu erfassen.

[19] Für weiterführende Informationen siehe Leitfaden: Wirtschaftlichkeitsvergleiche für immobilienwirtschaftliche Maßnahmen der Kommunen des Landes Nordrhein-Westfalen, Kap. 4.1.3.

[20] Für weiterführende Informationen siehe Leitfaden: Wirtschaftlichkeitsvergleiche für immobilienwirtschaftliche Maßnahmen der Kommunen des Landes Nordrhein-Westfalen, Kap. 4.3.2 bis 4.3.3.2

[21] Rund um die Förder- und Finanzierungsmöglichkeiten der Kommunen in Nordrhein-Westfalen bieten die Kundenbetreuerinnen und Kundenbetreuer der NRW.BANK ihre Unterstützung an.

[22] Für weiterführende Informationen siehe Leitfaden: Wirtschaftlichkeitsvergleiche für immobilienwirtschaftliche Maßnahmen der Kommunen des Landes Nordrhein-Westfalen, Anlage 2.

Finanzierung - Komponentenansatz

Für die kommunale Rechnungslegung wurde in NRW in den Bewertungsgrundsätzen das sogenannte „Wirklichkeitsprinzip“ in Abgrenzung zum handelsrechtlichen Vorsichtsprinzip eingeführt.[23] Dieses Wirklichkeitsprinzip manifestiert sich insbesondere im Komponentenansatz (gemäß § 36 Abs. 2 und 5 KomHVO NRW) und ist als Wahlrecht gestaltet. Soweit das Wahlrecht ausgeübt wird, dürfen für das Bauwerk und für die mit ihm verbundenen Gebäudeteile (Komponenten; z. B. Dach, Heizung und Fenster) unterschiedliche Nutzungsdauern / Lebenszyklen bestimmt und Maßnahmen an den Komponenten ohne weitere Prüfung aktiviert werden. Hierdurch kann jede Komponente über ihre eigene, spezifische Nutzungsdauer planmäßig abgeschrieben werden. Ziel ist es, eine präzisere Darstellung der Vermögenswerte zu schaffen. Durch diese Regelung können deutlich mehr kommunale Maßnahmen an Gebäuden aktivierbar und dadurch auch langfristig finanzierbar ausgestaltet werden.

Durch die gegebene (Fremd-)Finanzierbarkeit der Maßnahmen nach dem Komponentenansatz können auch Finanzierungskosten anfallen und im Rechenmodell abgebildet werden. Im Tabellenblatt ‚Lineare Annahmen‘ in Zeile 119 besteht die Auswahloption die ggf. anfallenden Zinsen aus einer Fremdfinanzierung (Option „Langfristfinanzierung“) oder eine Finanzierung aus Eigenmitteln (Option „Eigenmittel“) in den Wirtschaftlichkeitsvergleich einzubeziehen.[24]

[23] Für weiterführende Informationen siehe Leitfaden: Wirtschaftlichkeitsvergleiche für immobilienwirtschaftliche Maßnahmen der Kommunen des Landes Nordrhein-Westfalen, Kap. 5.1.2.1.

[24] Für weiterführende Informationen siehe Leitfaden: Wirtschaftlichkeitsvergleiche für immobilienwirtschaftliche Maßnahmen der Kommunen des Landes Nordrhein-Westfalen, Kap. 5.1.2.1.

Betriebskosten ohne Medienverbräuche

In den Zeilen 123 bis 144 des Tabellenblattes ‚Lineare Annahmen‘ können in Anlehnung an die Struktur der GEFMA-Richtlinie 2003[25] die Betriebs- und Instandhaltungskosten (hier zunächst ohne Medienverbräuche, vergleiche hierzu Kosten aus Medienverbräuchen) angegeben werden, die während der Nutzungsphase regelmäßig / wiederkehrend („linear“) anfallen.

Zur Abschätzung der jeweiligen Kosten in den Einzelpositionen wird grundsätzlich empfohlen, auf eigene kommunale Erfahrungswerte – z. B. aus dem Immobilienmanagement / der Gebäudewirtschaft – zurückzugreifen. Sofern dies, bspw. im Falle einer Neubaumaßnahme, nicht oder nur bedingt möglich ist, können auch geeignete Benchmarks Anwendung finden. Hinweise zu geeigneten Publikationen sind im „Handbuch zum Kommunalen Rechenmodell für Wirtschaftlichkeitsvergleiche NRW“ in der Anlage 2 aufgeführt.

Für die Beschaffungsvarianten „ÖPP-Modell“, „Bestellmietbau“ und „Anmietung von Dritten“[26] sind die (ggf. anteilig) vom privaten Vertragspartner zu erbringende Betriebsleistungen im Rechenmodell in den hierfür vorgesehenen separaten Zeilen einzutragen.

Betriebskosten – insbesondere Instandsetzungskosten – die hinsichtlich des zeitlichen Anfalls nur punktuell („nichtlinear“) in der Nutzungsphase anfallen, sind im Rechenmodell im Tabellenblatt ‚Nichtlineare Annahmen‘ in den jeweiligen Zeilen ‚Nichtlineare Instandsetzungen [6.340]‘ (z. B. Zeile 112 und 113) oder sonstige Aufwände aus weiteren Betriebskosten in den Zeilen ‚Nichtlineare Sonstige Aufwände‘ (z. B. Zeile 136) zu erfassen.

Um künftige Preisentwicklungen in den Zahlungsströmen der monetären Untersuchung abbilden zu können, werden die Kostenpositionen im Tabellenblatt ‘Lineare Annahmen‘ in den Zeilen 123 bis 142 und die entsprechenden Kostenpositionen im Tabellenblatt ‘Nichtlineare Annahmen‘ mit dem festgelegten ‚Preisindex Betriebskosten für alle übrigen Positionen‘ (Zeile 41) bzw. ‚Preisindex Instandsetzungskosten für Positionen [6.340]‘ (Zeile 40) bis zum Ende der definierten Nutzungsdauer (Zeile 29) fortgeschrieben.

Praxishinweis: Grundsätzlich müssen nicht alle ausgewiesenen Eingabepositionen in der Kategorie ‚Betriebskosten ohne Medienverbräuche‘ befüllt werden. Abhängig vom Einzelfall kann zunächst auch auf das Wesentlichkeitsprinzip abgestellt werden.

[25] Die GEFMA-Richtlinie 200 bietet eine Kostengliederungsstruktur zur einheitlichen Erfassung und weiteren Verarbeitung von Kosten über den gesamten Lebenszyklus von Objekten (Facilities) hinweg. Die laufenden Aufwendungen für die Nutzung der baulichen und technischen Anlagen und Einrichtung während der Betriebs- und Nutzungsphase werden in den Kostengruppen 6.100 bis 6.800 erfasst.

[26] Hinweis: Im Rahmen von Fremdanmietungen („Anmietung von Dritten“), können auch sogenannte „Warm- oder Pauschalmieten“ auftreten, in denen bestimmte Betriebskosten pauschal inbegriffen sind bzw. nicht differenziert ausgewiesen / abgerechnet werden. In diesen Fällen können diese Betriebskosten nicht in den Zeilen 123 bis 144 erfasst werden, sondern sind im Rechenmodell unter „Mietaufwände“ als Summe mit der Miete abzubilden.

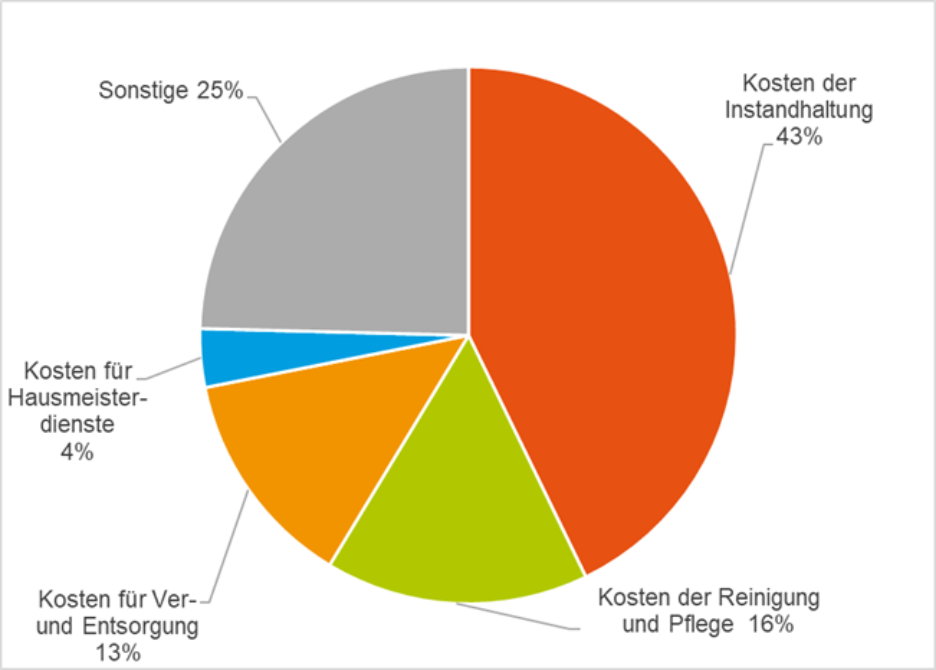

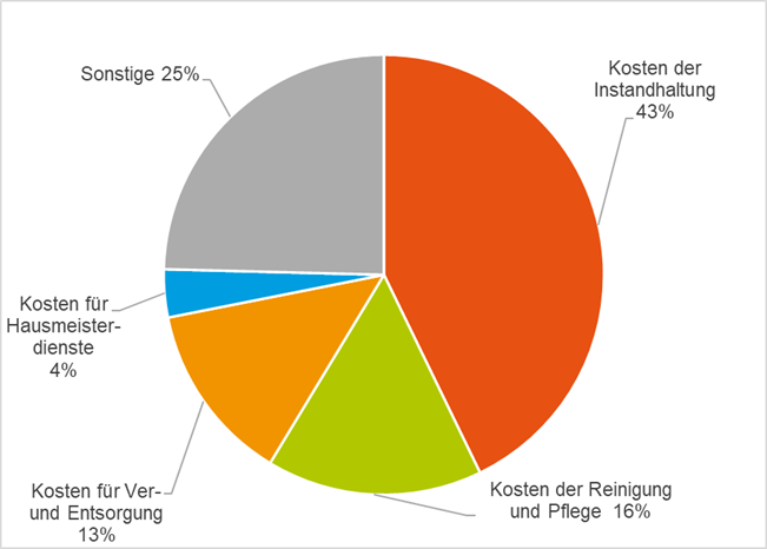

Wesentliche Angaben sind i. d. R. die kostenintensiven Positionen „Instandhaltungskosten“ (Summe der Positionen aus „Bedienung, Inspektion & Wartung“ in Zeile 125 und 123 im Tabellenblatt ‘Lineare Annahmen‘ und „Instandsetzungen“ in den Zeilen 143 und 144 im Tabellenblatt ‚Lineare Annahmen‘), „Reinigung & Pflege Gebäude“ (Zeilen 131 und 132 im Tabellenblatt ‚Lineare Annahmen‘), Hausmeisterdienste (im Rechenmodell zu erfassen unter ‚Technisches Objektmanagement‘, Zeilen 123 und 124 im Tabellenblatt ‚Lineare Annahmen‘).

Insbesondere die Kosten der Instandsetzungen haben im Kontext der gesamten Lebenszykluskosten und somit auch für Wirtschaftlichkeitsvergleiche eine hohe Bedeutung (vergleiche hierzu Instandsetzungskosten) und sollten somit variantenspezifisch abgeleitet und im Rechenmodell erfasst werden.

Instandsetzungskosten

Unter Instandsetzung werden Maßnahmen verstanden, die bei fehlerhaften / defekten Bauteilen oder technischen Anlagen zur Wiederherstellung eines bestimmungsgemäßen Zustandes oder zum Werterhalt des Sollzustandes während des Lebenszyklus von Gebäuden durchgeführt werden.[27] Diese Maßnahmen bieten sich an, wenn der Bedarf in der bestehenden Nutzungssituation grundlegend gedeckt werden kann und die betriebsgewöhnliche Nutzungsdauer des Gebäudes (in Anlehnung an die Abschreibungszeit) abgesichert werden soll. Diese Maßnahmen werden in der Regel während des laufenden Betriebs durchgeführt. Es entstehen bei diesen Maßnahmen in der Regel keine Interims- und Umzugskosten.

Instandsetzungen sind Bestandteil der laufenden Instandhaltungsmaßnahmen. Regelmäßig wiederkehrende, gleichmäßig verteilte Kosten der Instandsetzung (im Sinne von ermittelten Instandhaltungsbudgets) sind im Tabellenblatt ‚Lineare Annahmen‘ zu erfassen. Bei Neubauten und Modernisierungen können diese für werterhaltende Maßnahmen in der Regel linear abgebildet werden.

Die Abschätzung der linearen Instandhaltungskosten – und somit der Instandsetzungskosten – kann auf unterschiedliche Weise erfolgen, maßgeblich ist in allen Fällen die grundsätzliche Annahme einer langfristig werterhaltenden Instandhaltung. Die Werte können auf unterschiedliche Weise ermittelt werden, z. B.:

- gebäudebezogene Kalkulation eines durchschnittlichen jährlichen Instandhaltungsbudget durch das kommunale Gebäudemanagement

- Ableitung eines durchschnittlichen jährlichen Instandhaltungsbudgets mittels der PABI-Methode[28] [29]

- Ableitung eines durchschnittlichen jährlichen Instandhaltungsbudgets auf Basis flächenbezogener Benchmarks / Kostenkennwerte[30]

Bei Varianten ohne investive bauliche Maßnahmen (z. B. der F-Variante oder Instandsetzungsvarianten) oder im Falle von Teilmodernisierungen sollten die Kosten für anstehende Instandsetzungen größerer Gewerke / Bauteile (z. B. Dach, Fenster, Heizung etc.) entsprechend ihrem turnusmäßigen Instandsetzungszyklus hingegen im Tabellenblatt ‚Nichtlinearen Annahmen‘, z. B. in Zeile 112 erfasst werden.

Diese Kosten werden im Rechenmodell grundsätzlich als nichtaktivierungsfähig / konsumtiv verarbeitet.

Sollten Instandsetzungsmaßnahmen hingegen gemäß § 36 KomHVO NRW (als investive Maßnahmen) vorgesehen / darstellbar sein, können die Instandsetzungskosten in den jeweiligen Varianten / Teilprojekten auch als aktivierungsfähige Komponenten im Tabellenblatt ‚Nichtlineare Annahmen‘, z. B. in den Zeilen 117 bis 126 eingetragen werden (vergleiche hierzu Komponentenansatz).

[27] Vgl. DIN 31051: 2019-06 und DIN 32736: 2000-08.

[28] PABI: Praxisorientiert adaptive Budgetierung von Instandhaltungsmaßnahmen.

[29] Vgl. KGSt-Bericht „Instandhaltung kommunaler Gebäude - Budgets ermitteln und Aufwand für Folgejahre planen“, Bericht Nr. 7/2009.

[30] Siehe „Handbuch zum Kommunalen Rechenmodell für Wirtschaftlichkeitsvergleiche NRW“, Kap. 1.3.5 sowie Anlage 2: Datencheckliste.

Medienverbräuche/-kosten (brutto) / Nachhaltigkeitsaspekte Betrieb / Emissionen als CO₂-Äquivalent

Betriebskosten aus Medienverbräuchen sind regelmäßig anfallende Kosten in der Nutzungsphase der Gebäude. Diese Kosten sind im Rechenmodell, gegliedert nach Wasser, Wärme- und Kälteenergie sowie Strom, im Tabellenblatt ‚Lineare Annahmen‘ in den Zeilen 148 bis 181 zu erfassen.

Die Eingabe der Kosten aus dem Wasserverbrauch (Tabellenblatt ‚Lineare Annahmen‘, Zeilen 148 und 149) erfolgt auf Basis der bedarfsorientiert ermittelten Verbrauchsmengen und der örtlichen Kosten je m³ zum Zeitpunkt des ‚Startdatum Indizierung Betriebskosten und alle übrigen Positionen‘ (Zeile 38 im Tabellenblatt ‚Lineare Annahmen‘) in Form „Euro p. a.“.

Für die Eingabe der Kosten für Wärme- und Kälteenergie (Tabellenblatt ‚Lineare Annahmen‘, Zeilen 153 bis 159) bietet das Rechenmodell zwei Erfassungsmöglichkeiten.

- Entweder über die (vereinfachte) Eingabe in Form von „Euro p. a.“ im Tabellenblatt ‚Lineare Annahmen‘ in Zeile 159 zum Zeitpunkt des ‚Startdatum Indizierung Betriebskosten und alle übrigen Positionen‘ im Tabellenblatt ‚Lineare Annahmen‘ in Zeile 38 eine Euro-Wert-Eingabe, oder durch die Eingabe von Verbrauchsmengen und Einheitspreise zu erfassen. Hinweis: Sofern auch CO2-Emmissionen abgebildet werden soll, muss die folgende Eingabemöglichkeit über Verbrauchsmengen gewählt werden.

- Oder über die Eingabe in Form der bedarfsorientiert ermittelten Verbrauchsmenge (Tabellenblatt ‚Lineare Annahmen‘, Zeile 153) und der Kosten in Euro je kWh für Wärme- und Kälteenergie (Tabellenblatt ‚Lineare Annahmen‘, Zeile 157) zum Zeitpunkt des ‚Startdatum Indizierung Betriebskosten und alle übrigen Positionen‘ (Tabellenblatt ‚Lineare Annahmen‘, Zeile 38).

Die Auswahl der jeweiligen Erfassungsmöglichkeit kann variantenspezifisch über den Schalter ‚Eingabe der Kosten für Wärme- und Kälteenergie [6.413, 6.414] & Strom über …‘ in Zeile 151 im Tabellenblatt ‚Lineare Annahmen‘ erfolgen.

Sofern die bedarfsorientierte Ermittlung des Wärme- und Kälteenergiebedarfs über GEG-Vergleichswerte erfolgt, kann – z. B. für Neubau- und / oder Modernisierungsmaßnahmen – in Zeile 154 im Tabellenblatt ‚Lineare Annahmen‘ ein angestrebtes Effizienzniveau im Vergleich zum GEG-Vergleichswert eingegeben werden.

Je nach Einsatz entsprechender Energieträger für die Deckung des Bedarfs an Wärme- und Kälteenergie werden entsprechende CO2-Emmisionen im Rechenmodell automatisch errechnet. Die ermittelten Werte werden dann in Summe über die zu betrachtende Nutzungsdauer für jede Variante im Tabellenblatt ‚Ergebnisübersicht‘ informatorisch ausgewiesen.

Per Schalterfunktion im Tabellenblatt ‚Lineare Annahmen‘ in Zeile 161 kann die Art der „Eingabe des Emissionsfaktors CO2-Äquivalent“ (manuell oder über die Angabe des Energieträgers) ausgewählt werden.

- Soll die Berechnung automatisch mittels hinterlegter Umrechnungsfaktoren[31] je Energieträger erfolgen, ist die Schaltereinstellung „1“ zu wählen.

- Sofern abweichende / eigene Emissionsfaktoren genutzt werden (z. B: aufgrund eines Energieträgermixes) sollen, ist die Schalterstellung „0“ auszuwählen. Bei entsprechender Auswahl können im Tabellenblatt ‚Lineare Annahmen‘ in Zeile 162 varianten- und teilprojektspezifisch eigene Emissionsfaktoren eingegebenen werden.

Für die Eingabe der Kosten für Strom (Tabellenblatt ‚Lineare Annahmen‘, Zeilen 167 bis 173) bietet das Rechenmodell zwei Erfassungsmöglichkeiten.

- Entweder über die (vereinfachte) Eingabe in Form von „Euro p. a.“ im Tabellenblatt ‚Lineare Annahmen‘ in Zeile 173, zum Zeitpunkt des ‚Startdatum Indizierung Betriebskosten und alle übrigen Positionen‘ (Tabellenblatt ‚Lineare Annahmen‘ in Zeile 38) eine Euro-Wert-Eingabe, oder durch die Eingabe von Verbrauchsmengen und Einheitspreise zu erfassen. Hinweis: Sofern auch CO2-Emmissionen abgebildet werden soll, muss die folgende Eingabemöglichkeit über Verbrauchsmengen gewählt werden.

- Oder über die Eingabe von in Form der bedarfsorientiert ermittelten Verbrauchsmenge (Tabellenblatt ‚Lineare Annahmen‘, Zeile 167) und der Kosten in Euro je kWh für Strom (Tabellenblatt ‚Lineare Annahmen‘, Zeile 171) zum Zeitpunkt des ‚Startdatum Indizierung Betriebskosten und alle übrigen Positionen‘ (Tabellenblatt ‚Lineare Annahmen‘, Zeile 38).

Die Auswahl der jeweiligen Erfassungsmöglichkeit kann variantenspezifisch über den Schalter ‚Eingabe der Kosten für Wärme- und Kälteenergie [6.413, 6.414] & Strom über …‘ im Tabellenblatt ‚Lineare Annahmen‘ in Zeile 151 erfolgen.

Sofern die bedarfsorientierte Ermittlung des Strombedarfs über GEG-Vergleichswerte erfolgt, kann – z. B. für Neubau- und / oder Modernisierungsmaßnahmen – im Tabellenblatt ‚Lineare Annahmen‘ in Zeile 168 ein angestrebtes Effizienzniveau im Vergleich zum GEG-Vergleichswert eingegeben werden.

Je nach Einsatz entsprechender Energieträger für die Deckung des Strombedarfs werden entsprechende CO2-Emmisionen im Rechenmodell automatisch errechnet. Die ermittelten Werte werden dann in Summe über die zu betrachtende Nutzungsdauer für jede Variante im Tabellenblatt ‚Ergebnisübersicht‘ informatorisch ausgewiesen.

Per Schalterfunktion im Tabellenblatt ‚Lineare Annahmen‘ in Zeile 175 kann die Art der „Eingabe des Emissionsfaktors CO2-Äquivalent“ (manuell oder über die Angabe des Energieträgers) ausgewählt werden.

- Soll die Berechnung automatisch mittels hinterlegter Umrechnungsfaktoren[32] je Energieträger erfolgen, ist die Schaltereinstellung „1“ zu wählen.

- Sofern abweichende / eigene Emissionsfaktoren genutzt werden (z. B: aufgrund eines Energieträgermixes) sollen, ist die Schalterstellung „0“ auszuwählen. Bei entsprechender Auswahl können im Tabellenblatt ‚Lineare Annahmen‘ in Zeile 176 varianten- und teilprojektspezifisch eigene Emissionsfaktoren eingegebenen werden.

Um künftige Preisentwicklungen in den Zahlungsströmen der monetären Untersuchung abbilden zu können, werden die Kostenpositionen aus den Medienverbräuchen mit dem festgelegten Preisindex Betriebskosten für alle übrigen Positionen‘ (Tabellenblatt ‚Lineare Annahmen‘, Zeile 41) bzw. ‚Preisindex Energiekosten für Positionen [6.411, 6.413 - 6.415]‘ (Tabellenblatt ‚Lineare Annahmen‘, Zeile 39) bis zum Ende der definierten Nutzungsdauer fortgeschrieben.

Praxishinweis: Ist als Energieträger für Strom ‚gebäudenah erzeugt (PV, Windkraft)‘ im Rechenmodell ausgewählt, ist die Basis „Ökostrom“ für die CO2 Emissionsberechnung der Emissionsfaktor „null“ hinterlegt. So wird im Tabellenblatt ‚Ergebnisübersicht‘ in Zelle O108 der Wert „null“ ausgewiesen. Bei dem Bezug von „normalem Strom“ muss eine manuelle Eingabe des Emissionsfaktors in Zeile 175, Tabellenblatt ‚Lineare Annahmen‘ getätigt werden (Auswahl-Schalter auf „0“ setzen) und ein Emissionsfaktor von aktuell 0,070 kg/kWh bis 0,170 kg/kWh hinterlegt werden.

[31] Hinweis: Die im Rechenmodell abgebildeten Umrechnungsfaktoren entsprechen der GEG 2023, Anlage 9 – Emissionsfaktoren.

[32] Hinweis: Die im Rechenmodell abgebildeten Umrechnungsfaktoren entsprechen der GEG 2023, Anlage 9 – Emissionsfaktoren.

Personaleinsatz und Controlling der Verwaltung (brutto)

Sowohl in der Errichtungsphase als auch in der anschließenden Nutzungsphase der Gebäude fallen wiederkehrende („lineare“) Verwaltungskosten an. Diese können sowohl Kosten aus eigenem Personaleinsatz als auch externe Kosten umfassen.

Unter ‚Personalkosten für Gebäude inkl. Sachkosten in der Nutzungsphase‘ sind in Zeile 185, Tabellenblatt ‚Lineare Annahmen‘ die in der Nutzungsphase regelmäßig (konsumtiven) Kosten aus dem Gebäudemanagement inklusive der arbeitsplatzbezogenen Sachkosten varianten- und ggf. teilprojektspezifisch zu erfassen. Sofern hier entsprechende Kosten angesetzt werden, ist insbesondere ein Abgleich mit der Eingabe in Tabellenblatt ‚Lineare Annahmen‘ in Zeile 137 (‚Objektverwaltung & Controlling (kaufm. Objektmgt.) [6.700]‘) vorzunehmen, um eine ‚doppelte‘ Eingabe von Kosten zu vermeiden.

Die während der Errichtungsphase anfallenden ‚Kosten Baubetreuung /-controlling‘ können im Tabellenblatt ‚Lineare Annahmen‘ in Zeile 186 als Kosten pro Jahr erfasst werden. Diese können beispielsweise interne Kosten aber auch externe Kosten, bspw. aus der Beauftragung eines Ingenieurbüros, umfassen.

Im Eingabefeld ‚Kosten externes Vertragscontrolling in der Nutzungsphase‘ im Tabellenblatt ‚Lineare Annahmen‘ in Zeile 187, können die in der Nutzungsphase ggf. anfallenden Kosten zur Kontrolle von Verträgen mit externen Dritten (beispielsweise für das Controlling von ÖPP-Verträgen oder extern vergebener Aufträge für das Technische Gebäudemanagement in der Nutzungsphase) erfasst werden.

Für alle in der Rubrik ‚Personaleinsatz und Controlling der Verwaltung‘ abgebildeten Kostenpositionen ist der jeweils regelmäßig (jährlich) anfallender Betrag mit dem Kostenstand entsprechend dem ‚Startdatum Indizierung Betriebskosten und alle übrigen Positionen‘ (Tabellenblatt ‚Lineare Annahmen‘, Zeile 36) einzugeben. Die eingegebenen Kosten in Euro p.a. werden im Rechenmodell automatisch auf die entsprechende varianten- bzw. teilprojektspezifische Länge der Errichtungs- bzw. Nutzungsphase im Rechenmodell weiterverarbeitet.

Um künftige Preisentwicklungen in den Zahlungsströmen der monetären Untersuchung abbilden zu können, werden die Kostenpositionen aus dem Personaleinsatz und Controlling der Verwaltung‘ mit dem festgelegten ‚Preisindex Betriebskosten für alle übrigen Positionen‘ (Tabellenblatt ‚Lineare Annahmen‘, Zeile 41) bis zum Ende der definierten Nutzungsdauer fortgeschrieben.

Praxishinweis: Die Eingabeposition ‚Personaleinsatz und Controlling der Verwaltung‘ berücksichtigt (grundsätzlich konsumtive) Kosten der allgemeinen Verwaltung, die wahlweise von der öffentlichen Hand nach KomHVO NRW auch als Herstellungsnebenkosten aktiviert werden können. Für eine Aktivierung der Kosten der allgemeinen Verwaltung bedarf es einer Ausweisung der tatsächlich angefallenen Kosten. Hierfür ist eine ausdifferenzierte Kosten- und Leistungsrechnung nötig, die eine Zuweisung der konkreten Aufwände zur Maßnahme gewährleistet. Wird von dem Aktivierungswahlrecht nach KomHVO NRW Gebrauch gemacht, sind die Kosten der allgemeinen Verwaltung im Rechenmodell nicht in der Rubrik ‚Personal-einsatz und Controlling der Verwaltung‘ zu erfassen, sondern den ‚Baunebenkosten – Sonstige‘ als Kostenbestandteil der aktivierungsfähigen Gesamtherstellungskosten in Zeile 74 im Tabellenblatt ‚Lineare Annahmen‘ zuzurechnen. Sollen diese bei Ausübung des Wahlrechts den aktivierbaren Baunebenkosten zugerechneten Kosten nicht in die langfristige Finanzierung aufgenommen werden, so müssen im Tabellenblatt ‚Nichtlineare Annahmen‘ (z. B. Zeile 108) entsprechende Eigenmittel zur Finanzierung vorgesehen werden.

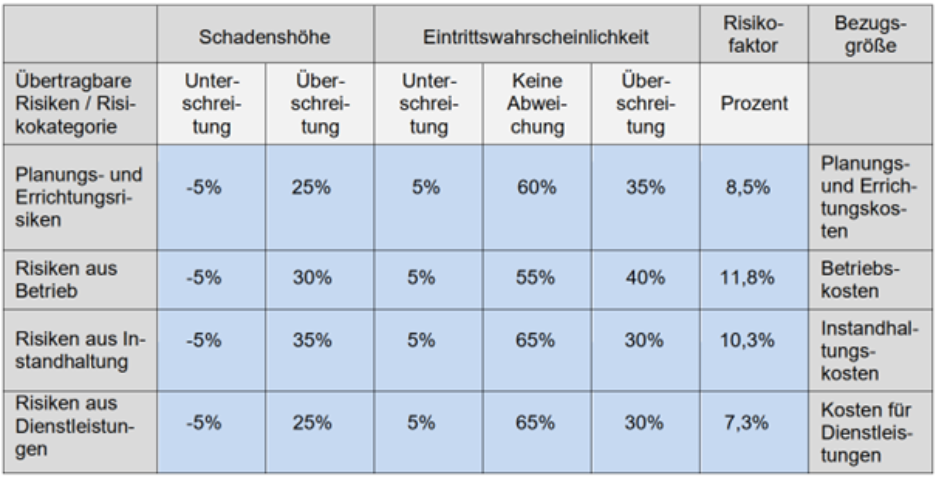

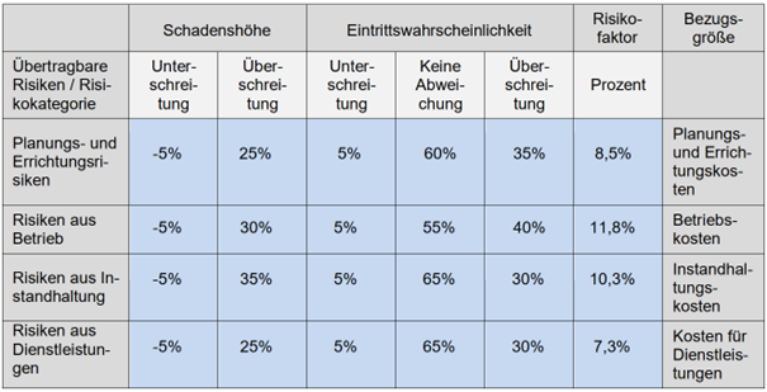

Risikofaktoren

Beim Vergleich von Realisierungs- und Beschaffungsvarianten ist die Berücksichtigung und Bewertung von Risiken für einen sachgerechten Vergleich unerlässlich. So sind z. B. die künftigen Kosten für die Instandhaltung eines Neubaus in der Regel sicherer zu prognostizieren als die künftigen Kosten für die Instandhaltung eines nicht modernisierten Bestandsgebäudes. Entsprechend ist es im Wirtschaftlichkeitsvergleich notwendig, nicht nur die erwarteten Instandhaltungskosten für den Neubau und für das Bestandgebäude gegenüberzustellen, sondern diese jeweils auch zusätzlich mit ihren spezifischen Risiken (dem sog. Risikofaktor) zu gewichten[33].

Im Rechenmodell können Risikofaktoren für einzelne Kosten, Erträge und Aufwendungen im Tabellenblatt ‚Lineare Annahmen‘, Zeile 191 bis 201 eingegeben werden. Die Ermittlung der einzelnen Risikofaktoren basiert in der Regel auf einer vorgelagerten variantenspezifischen Risikoidentifikation und -bewertung außerhalb des Rechenmodells. Die ermittelten Risikofaktoren je Risikogruppe werden im Rechenmodell rechnerisch auf die jeweils korrespondierenden Kostenpositionen / Zahlungsströme angewandt.[34]

Für die Risikoidentifikation und -bewertung hat sich eine Methodik etabliert, nach der für die einzelnen Kosten und Kostengruppen über die Schadenhöhe und die Eintrittswahrscheinlichkeit der angenommenen Schadenshöhe ein Risikofaktor als Kostenaufschlag auf die relevante Kostenart ermittelt wird.

[33] Für weiterführende Informationen siehe Leitfaden: Wirtschaftlichkeitsvergleiche für immobilienwirtschaftliche Maßnahmen der Kommunen des Landes Nordrhein-Westfalen, Kap. 5.3.

[34] Für weiterführende Informationen siehe Leitfaden: Wirtschaftlichkeitsvergleiche für immobilienwirtschaftliche Maßnahmen der Kommunen des Landes Nordrhein-Westfalen, Kap. 5.3.

Die Abschätzung der Eintrittswahrscheinlichkeiten kann z. B. über die Beantwortung der nachfolgenden Fragen aus den bisherigen Erfahrungen der Kommune durch den Anwender abgeleitet werden:

- Wie genau sind die Kostenschätzungen für vergangene Bauprojekte eingehalten worden?

- Wo und in welchem Ausmaß kommt es üblicherweise zu Nachträgen?

- Wie sind die Erfahrungen bei der Instandhaltung der Gebäude?

In Bezug auf den Vergleich der Risikokosten der Eigenrealisierung mit einer alternativen Beschaffungsvariante (z. B. „ÖPP“ oder „Anmietung von Dritten“) ist zu beachten, dass im Rechenmodell nur die bei der Kommune verbleibenden Risiken auszuweisen sind. Hintergrund ist, dass in alternativen Beschaffungsvarianten Risiken – etwa das Risiko der Baukostenkalkulation – ganz oder teilweise auf den privaten Partner übertragen werden, die dieser in seiner Kostenschätzung berücksichtigt. Entsprechend sind in einem Variantenvergleich nur noch Risikokosten auf Leistungen / Sachverhalte aufzuschlagen, die weiterhin bei der Kommune verbleiben (z. B. das Baugrundrisiko).

Abbildung: Beispielhafte Darstellung zur Ableitung von Risikofaktoren

Mietverhältnis u. Mieterträge u. -aufwände

In Wirtschaftlichkeitsvergleichen können auch variantenspezifisch Mietaufwände (z. B. aus der Anmietung von Außenstellen der Verwaltung) und / oder Mieterträge (z. B. aus der Vermietung von Gewerbeflächen in Rathäusern) entstehen. Diese sind in der monetären Berechnung zu berücksichtigen.

Im Rechenmodell besteht die Möglichkeit, entsprechende Mieterträge und Mietaufwände variantenspezifisch zu erfassen und mit entsprechenden Preisindizes (Tabellenblatt ‚Lineare Annahmen‘, Zeile 42; vergleiche auch ‚Indizierung Verbraucherpreisindex‘) fortzuschreiben.

Sofern Flächen, die mit der Maßnahme in Zusammenhang stehen, langfristig (über die im Rechenmodell gewählte Betrachtungs- bzw. Nutzungsdauer) an Dritte extern vermietet bzw. von Dritten angemietet werden, können diese Mieterträge / Mietaufwände entsprechend im Tabellenblatt ‚Lineare Annahmen‘ in den Zeilen 205 und 207 erfasst werden.

In Abgrenzung zu den regelmäßig wiederkehrenden Mietaufwänden und / oder Mieterträgen können zeitlich begrenzte Mietaufwände und / oder Mieterträge variantenspezifisch (z. B. Mietaufwände, die noch bis Fertigstellung eines neuen Verwaltungsgebäudes anfallen) im Tabellenblatt ‚Nichtlinearen Annahmen‘ (z. B. Zeile 57) berücksichtigt werden.

Komponentenansatz – Nichtlineare Annahmen

Für die kommunale Rechnungslegung wurde in NRW in den Bewertungsgrundsätzen das sogenannte „Wirklichkeitsprinzip“ in Abgrenzung zum handelsrechtlichen Vorsichtsprinzip eingeführt.[35] Dieses Wirklichkeitsprinzip manifestiert sich insbesondere im Komponentenansatz (gemäß § 36 Abs. 2 und 5 KomHVO NRW) und ist als Wahlrecht gestaltet. Soweit das Wahlrecht ausgeübt wird, dürfen für das Bauwerk und für die mit ihm verbundenen Gebäudeteile (Komponenten; z. B. Dach, Heizung und Fenster) unterschiedliche Nutzungsdauern / Lebenszyklen bestimmt und Maßnahmen an den Komponenten ohne weitere Prüfung aktiviert werden. Hierdurch kann jede Komponente über ihre eigene, spezifische Nutzungsdauer planmäßig abgeschrieben werden. Ziel ist es eine präzisere Darstellung der Vermögenswerte zu schaffen. Durch diese Regelung können deutlich mehr kommunale Maßnahmen an Gebäuden aktivierbar und dadurch auch langfristig finanzierbar ausgestaltet werden.

Im Rechenmodell werden im Tabellenblatt ‚Nichtlineare Annahmen‘ zur Berücksichtigung der monetären und zeitlichen Aspekte der Komponenten, variantenspezifische Eingabepositionen ausgewiesen:

- Für jedes Teilprojekt einer Variante können bis zu fünf Komponenten in Spalte D benannt werden und ab Spalte J jahresbezogen entsprechende Kosten berücksichtigt werden (z. B. Tabellenblatt ‚Nichtlineare Annahmen‘, Zeilen 19, 21, 23, 25 und 27)

- Zu jeder der angelegten Komponenten ist in den darunter liegenden Zeilen (z. B. Tabellenblatt ‚Nichtlineare Annahmen‘, Zeilen 20, 22, 24, 26 und 28) die jeweils veranschlagte Nutzungsdauer der Komponente zu erfassen

Gemäß den Vorhaben der KomHVO NRW ist bei der Festlegung der Komponenten zu beachten, dass diese Gebäudebestandteile einen Einzelwert von mind. 5 % des Neubauwertes ausmachen müssen. Ausgenommen hiervon sind die Komponenten Dach und Fenster.

Praxishinweis: Die Eintragung der Kosten für die einzelnen Komponenten ab der Spalte J im Tabellenblatt ‚Nichtlineare Annahmen‘, muss zu dem Kostenstand erfolgen, ab dem der Start der Preisindizierung im Rechenmodell festgelegt wurde (Tabellenblatt ‚Lineare Annahmen‘, Zelle F 38). Entsprechend eingegebene Kostenbeträge werden im Rechenmodell automatisch für das entsprechende Jahr fortgeschrieben. Wird zum Beispiel für die Komponente Dach im Jahr 2032 eine Maßnahme mit einer aktuellen Kostenschätzung von 1,5 Mio. Euro vorgesehen, so ist dieser Betrag entsprechend im Tabellenblatt ‚Nichtlineare Annahmen‘ ab Spalte J einzutragen. Für die monetäre Berücksichtigung erfolgt automatisch die Preisfortschreibung, so dass als Zahlungsstrom im Jahr 2032 beispielhaft indizierte 2,3 Mio. Euro berücksichtigt werden.

[35] Für weiterführende Informationen siehe Leitfaden: Wirtschaftlichkeitsvergleiche für immobilienwirtschaftliche Maßnahmen der Kommunen des Landes Nordrhein-Westfalen, Kap. 5.1.2.1.

Sensitivitäts- und Szenarioanalysen

Jeder Wirtschaftlichkeitsvergleich beruht auf Annahmen und Prognosen verschiedener monetärer Eingangsparameter. Um die methodisch bedingten Unsicherheiten der Annahmen (z. B. hinsichtlich der Höhe der Baupreisentwicklung oder der Zinskosten) und deren Wirkung auf das monetäre Ergebnisse eines Wirtschaftlichkeitsvergleichs zu überprüfen, wird empfohlen, nach Eingabe aller notwendigen Daten, eine Sensitivitäts- und Szenarioanalyse durchzuführen.

Die Sensitivitäts- oder Szenarioanalyse stellt somit ein wichtiges Instrument zur Verifizierung und Prüfung der Belastbarkeit eines Wirtschaftlichkeitsvergleichs dar.

Die Analysen erfolgen durch Variation wesentlicher – im Rechenmodell bereits voreingestellter – Parameter der Berechnung (siehe Tabellenblatt ‚SensSzenAnalyse‘, Zeilen 12 bis 25). Hierbei wird zwischen Sensitivitätsanalyse und Szenarioanalysen unterschieden.

- Sensitivitätsanalyse: Es wird der Einfluss nur eines einzelnen Parameters auf das monetäre Ergebnis untersucht.

- Szenarioanalyse: Es wird betrachtet, welchen Einfluss die gleichzeitige / kumulierte Veränderung mehrerer Parameter auf das Ergebnis der monetären Untersuchung hat.

Dazu wird für einen (Sensitivitätsanalyse) oder mehrere Parameter gleichzeitig (Szenarioanalyse) – ausgehend vom ursprünglich im Tabellenblatt ‚Lineare Annahmen‘ eingegebenen Basiswert des bzw. der Parameter – im Tabellenblatt ‚SenSzenAnalyse‘ eine untere und obere Wertgrenze (Verringerung / Erhöhung des Basiswertes) eingegeben.

Im Rechenmodell werden im Tabellenblatt ‚SensSzenAnalyse‘ als Ausgangswert für die untere und obere Wertgrenze die festgelegten Basiswerte aus dem Tabellenblatt ‘Lineare Annahmen‘ automatisch voreingestellt. Aufgrund dieser Voreinstellung findet somit zunächst keine Sensitivitäts- bzw. Szenarioanalyse statt.

Wenn eine Untersuchung der Ergebnisauswirkungen durch Variation eines oder mehrerer Parameter erfolgen soll, sind vom Anwender für die untere und obere Wertgrenze eigenständig entsprechende Änderungen an dem / den Parameterwerten vorzunehmen (G13 bis G29 bzw. I13 bis I29).

Anwendungshinweise zur Variation der vordefinierten Parameter:

- Diskontierungssatz: Als untere bzw. obere Wertgrenze sind absolute Prozentwerte Zinssätze einzutragen. Wenn bspw. eine Abweichung um +/- 0,30 % vom Basiswert (im Beispiel 2,70 %) betrachtet werden soll, ist als unterer Wert 2,40 % und als oberer Wert 3,00 % einzugeben,