Betriebskosten / Medienverbräuche

Betriebskosten (ohne) Medienverbräuche sind regelmäßig anfallende Kosten, die für den laufenden Betrieb einer Immobilie notwendig sind. Für die rechnerische Berücksichtigung der in der langfristigen Nutzungsphase regelmäßig („linear“) anfallenden Betriebskosten (ohne Medienverbräuche), sind diese in den Kostengruppen 6.100 bis 6.800 gemäß GEFMA gegliedert und im Rechenmodell variantenspezifisch zu erfassen. Zur Abschätzung der jeweiligen Kosten in den Einzelpositionen wird grundsätzlich empfohlen, auf eigene kommunale Erfahrungswerte zurückzugreifen, welche z. B. aus dem Immobilienmanagement / der Gebäudewirtschaft herangezogen werden können. Sofern dies bspw. im Falle einer Neubaumaßnahme nicht oder nur bedingt möglich ist, können auch geeignete Benchmarks Anwendung finden.

Für die Beschaffungsvarianten „ÖPP-Modell“ und „Anmietung von Dritten“ sind die (ggf. anteilig) vom privaten Vertragspartner zu erbringende Betriebsleistungen im Rechenmodell in den hierfür vorgesehenen separaten Zeilen einzutragen.

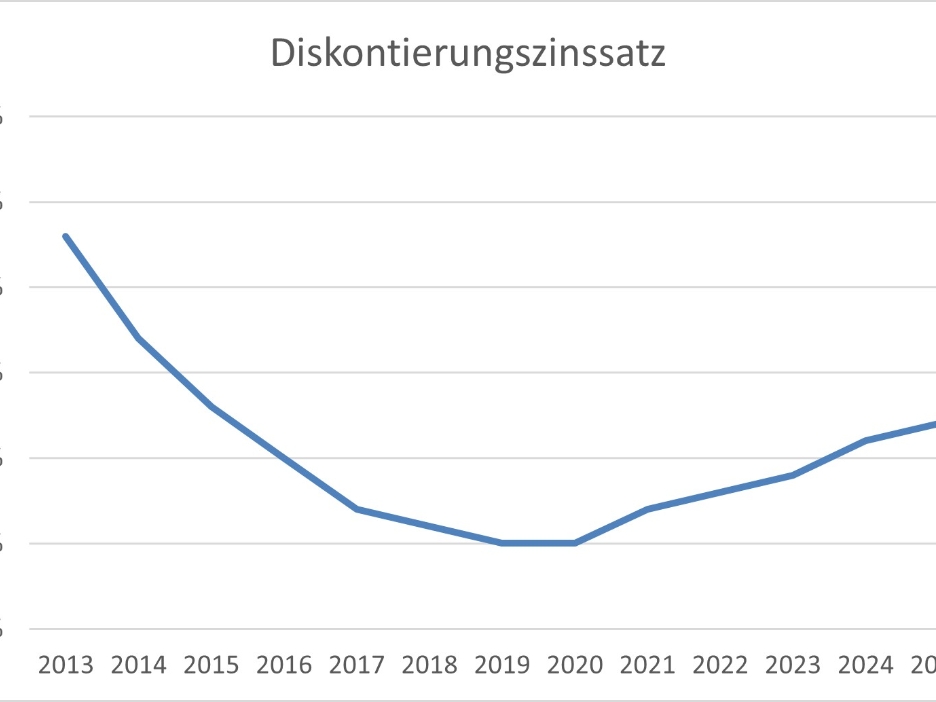

Um künftige Preisentwicklungen in den Zahlungsströmen der monetären Untersuchung abbilden zu können, werden die Kostenpositionen mit dem festgelegten „Preisindex für Betriebskosten und für alle übrigen Positionen“ (Zeile 41) bzw. „Preisindex Energiekosten für Positionen [6.411, 6.413 - 6.415]“ (Zeile 39) bzw. „Preisindex Instandsetzungskosten für Positionen [6.340]“ bis zum Ende der definierten Nutzungsdauer (Zeile 29) fortgeschrieben.

Praxishinweis 1: Grundsätzlich müssen nicht alle ausgewiesenen Eingabepositionen in der Kategorie „Betriebskosten ohne Medienverbräuche“ befüllt werden. Abhängig vom Einzelfall kann zunächst auch auf das Wesentlichkeitsprinzip abgestellt werden. Wesentliche Angaben sind i. d. R. die kostenintensiven Positionen „Instandhaltungskosten“, „Bedienung, Inspektion & Wartung“, „Reinigung & Pflege Gebäude“, „Technisches Objektmanagement“ (Hausmeisterkosten), sowie die Medienverbräuche.

Praxishinweis 2: In der Nutzugsphase des Gebäudes, als auch in der Planungs- und Errichtungsphase fallen wiederkehrende „lineare“ Verwaltungskosten an. Diese können sowohl Kosten aus eigenem Personaleinsatz als auch aus externen Kosten bestehen. Hierbei muss darauf geachtet werden, dass diese Kosten im Rechenmodell nur einmal entsprechend eingepflegt werden (vgl. Zeilen 137 oder alternativ Zeile 185).

Für die rechnerische Berücksichtigung der in der Nutzungsphase anfallenden Kosten aus Medienverbräuchen sind diese – gegliedert nach Wasser, Wärme- und Kälteenergie sowie Strom – entweder über eine Euro-Wert-Eingabe, oder durch die Eingabe von Verbrauchsmengen und Einheitspreise zu erfassen (Schalterfunktion).

Je nach Einsatz entsprechender Energieträger für die Deckung des Bedarfs an Wärme- und Kälteenergie sowie für Strom werden entsprechende CO2-Emmisionen im Rechenmodell automatisch errechnet. Die ermittelten Werte werden dann in Summe über die zu betrachtende Nutzungsdauer für jede Variante im Blatt „Ergebnisübersicht“ informatorisch ausgewiesen.

Per Schalterfunktion kann die Art der „Eingabe des Emissionsfaktors CO2-Äquivalent“ (manuell oder über die Angabe des Energieträgers) ausgewählt werden. Soll die Berechnung automatisch mittels hinterlegter Umrechnungsfaktoren je Energieträger erfolgen, ist die Schaltereinstellung „1“ zu wählen.